摘要

1.国内外宏观预期劈叉和国内预期和现实的不同步,美国通胀和就业数据显示韧性,美联储紧缩压力压制,加息预期支撑美元指数偏强震荡。国内经济复苏预期偏强,两会前扩内需和稳地产政策预期,市场情绪乐观铜价获得支撑。2.海外矿端干扰事件频发,铜精矿加工费连续下行但后续仍有回升预期。电解铜新产能即将落地,但密集检修期也将来临,电解铜产量释放受限。进口窗口仍维持关闭,洋山铜溢价低位进口清关需求疲弱。3.高铜价抑制下消费复苏不及预期。现货市场交投冷清,下游采购谨慎按需补库,贴水持续走阔。1月汽车产销偏弱,家电开工较弱。两会临近,市场对政策预期较强。地产端需求或将回暖,电网投资支撑用同需求。LME库存持续去化并处于绝对低位,国内季节性累库幅度较大,但增幅有所放缓市场等待去库拐点来临,全球库存紧张缓解低库存支撑减弱。

报告正文

一、期现行情回顾

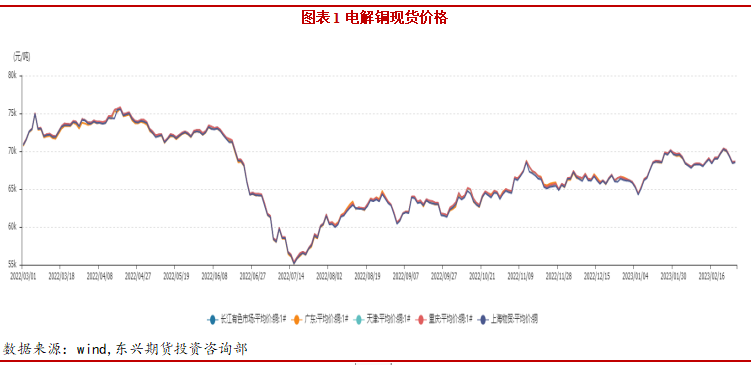

截止至2023年02月28日,长江有色市场1#电解铜平均价为68640元/吨,较上一交易日增加90元/吨;上海、广东、重庆、天津四地现货价格分别为68525元/吨、68540元/吨、68670元/吨、68620元/吨。本月铜价突破上行但下游需求偏弱成交氛围清淡。

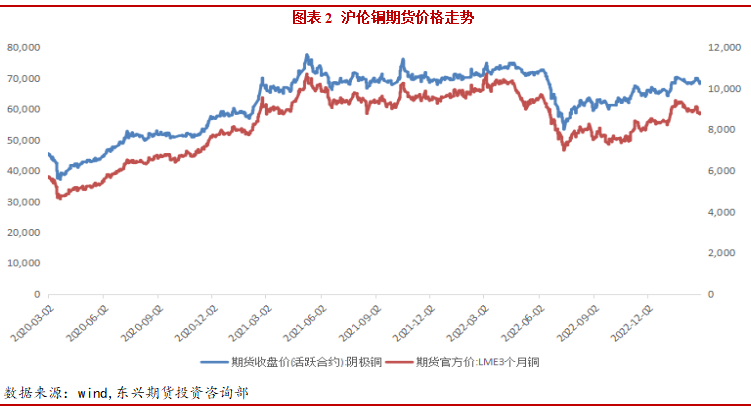

本月铜价震荡偏强运行,沪铜主力合约最高突破7万大关至70670元/吨,冲高后震荡回落。节后铜价偏强走势主要原因是市场对中国后疫情时代需求复苏的强预期,叠加美联储加息放缓美元回落产生共振。伦铜同样冲高回落,最高升至9212美元/吨后回落。沪铜指数月度持仓量为43万手。

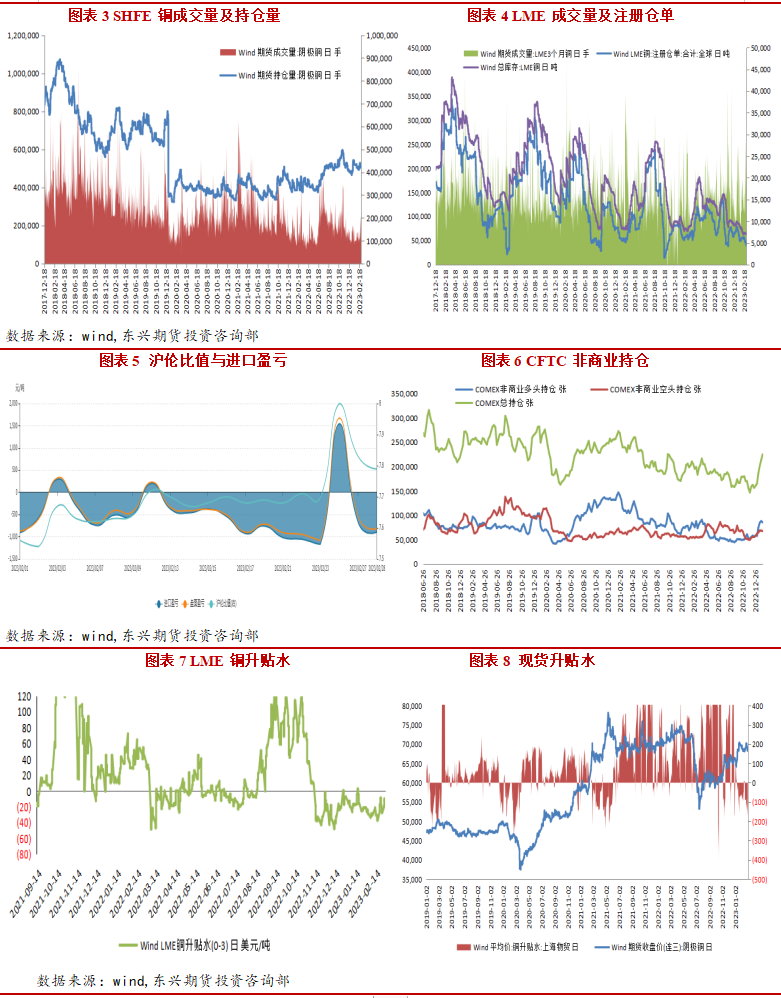

截至2月28日,沪伦比值为7.79,进口亏损815.67元/吨。本月进口大面积亏随,贸易商把货搬至保税库;CFTC继续推迟发布周度持仓报告;截至2月28日,LME市场贴水10美元/吨,国内上海地区贴水30元/吨,国内下游畏高,采购谨慎观望情绪较浓,现货需求疲弱压制升水。

二、宏观经济

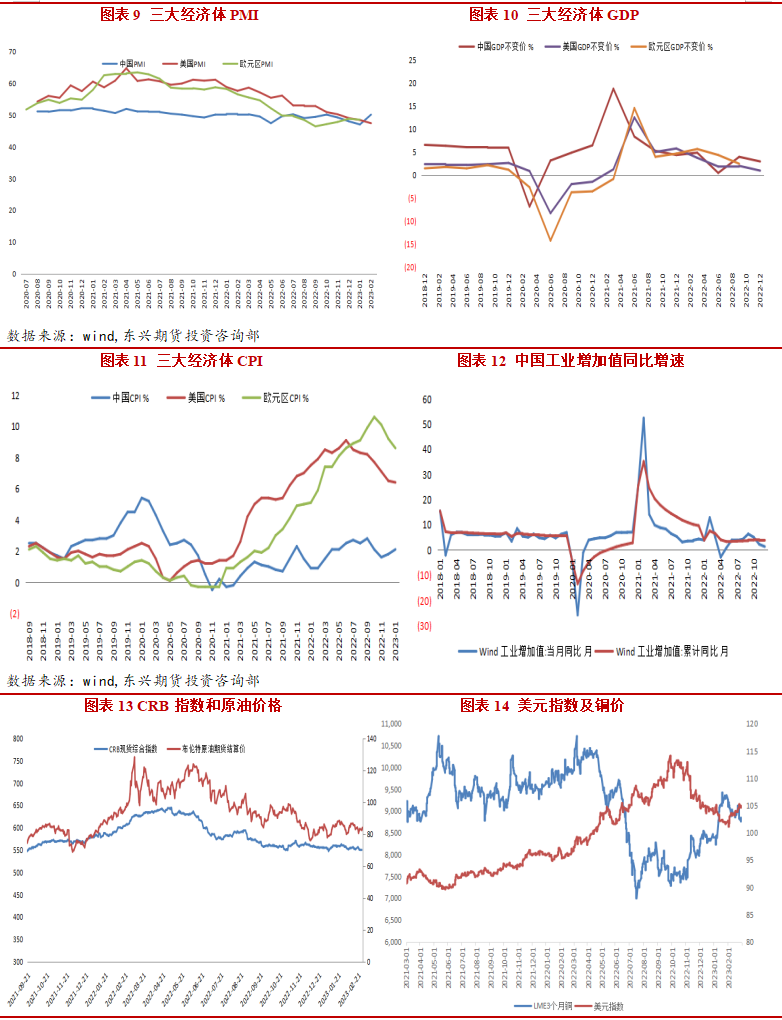

美国2月Markit制造业PMI初值47.8,预期47.1,前值46.9;欧元区2月制造业PMI初值为48.5,前值为48.8,预期为49.3;中国2月制造业PMI录得52.6高于预期,且连续2个月位于荣枯线之上,创2012年5月以来新高。IMF上调2023年全球增长预测,预估2023年全球经济增长2.9%、中国经济增长5.2%。截至2月28日美元指数104.98,美通胀和就业数据坚韧,紧缩预期压制加息预期调整美元指数偏强震荡。截至28日布油收于83.89美元/桶,原油价格仍处高位。

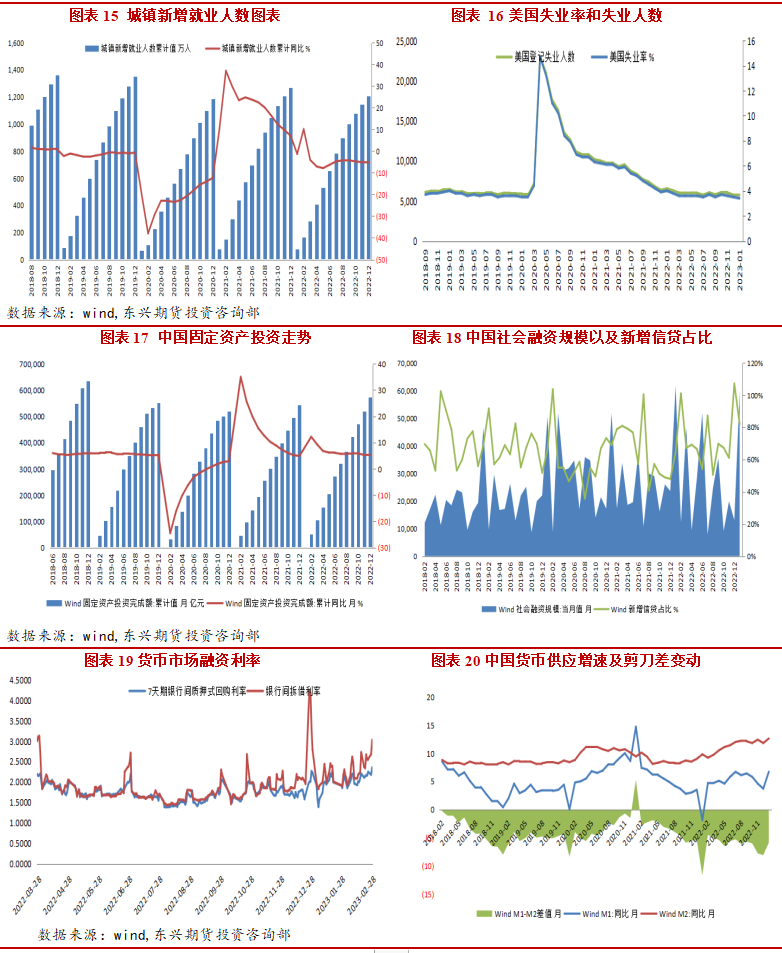

1月新增人民币贷款4.9万亿元,同比多增9227亿元;1月社会融资规模增量为5.98万亿元,同比少增1959亿元。M2同比增长12.6%,增速比上月末高0.8个百分点。信贷“开门红”如期而至,但社融同比少增1959亿元,社融同比增速较12月继续下滑;M2同比增速再创近年新高,与社融同比增速走势背离,二者剪刀差进一步扩大。

三、产业基本面

1、全球矿山产能及产量

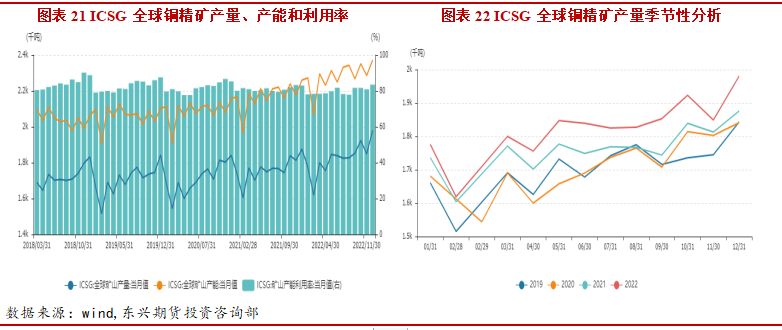

据ICSG,12月全球铜矿产量185.8万吨,同比增长0.92%,1-12月累计铜矿产量2111万吨,同比增长2.82%。12月全球精炼铜市场供应过剩3万吨,11月短缺9.3万吨。全年精炼铜市场短缺37.6万吨,之前一年同期为短缺45.5万吨。

五矿资源位于秘鲁的Las Bambas 矿山由于运输受阻关键物资出现短缺,矿山被迫减缓营运。其2022年全年的铜总产量为30.51万吨,按年减少10%。加拿大第一量子停止Cobre Panama铜矿的运营,因政府暂停其在巴拿马港口的装载许可。嘉能可预测2023年铜产量约为104万吨。泰克资源2022年生产了27.05万吨铜,预测2023财年铜产量为39.0万- 44.5万吨。

2、精炼铜产量及冶炼厂动态

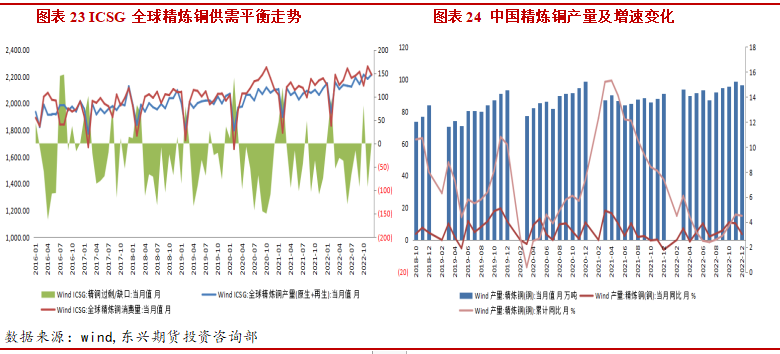

据WBMS,2022年1-11 月全球铜市供应短缺82.1万吨,2021年同期供应短缺37.3万吨。1-11月全球精炼铜产量为2279.61万吨,需求量为2361.73万吨。

1月SMM中国电解铜产量为85.33万吨,环比下降1.9%,同比增加4.3%;但较预期的89.5万吨低4.17万吨。主因受炼厂检修、扩产速度不及预期以及春节因素影响,预计2月国内电解铜产量为89.93万吨,环比上升4.6万吨上升5.39%,同比上升7.6%。

据钢联调研,2023年50家中国铜冶炼厂产量计划为1095万吨,较2022年实际产量增加74万吨。增量主要来自于2022年上线的阳新弘盛、江铜清远和浙江富冶三家炼厂的逐渐爬产及达产,以及2023年将扩产的白银有色和北方铜业的增量。

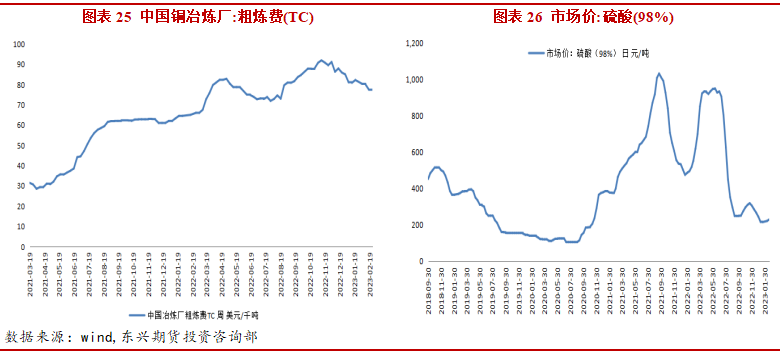

截至上周TC/RC为每吨77.1美元和每磅7.71美分。国内铜精矿TC持续下滑,南美铜矿干扰频发但正在逐步改善。CSPT维持2023年第一季度的铜精矿处理和精炼费用(TC/RCs)不变,继续位于多年高位,因为全球铜精矿供应预期增加。二季度各月份装期的远洋干净矿矿山与冶炼厂的加工费成交于70美元中高位。截至2月20日全国硫酸(98%)市场价为229.2元/吨,硫酸价格低位冶炼利润受抑。

3、进出口与库存

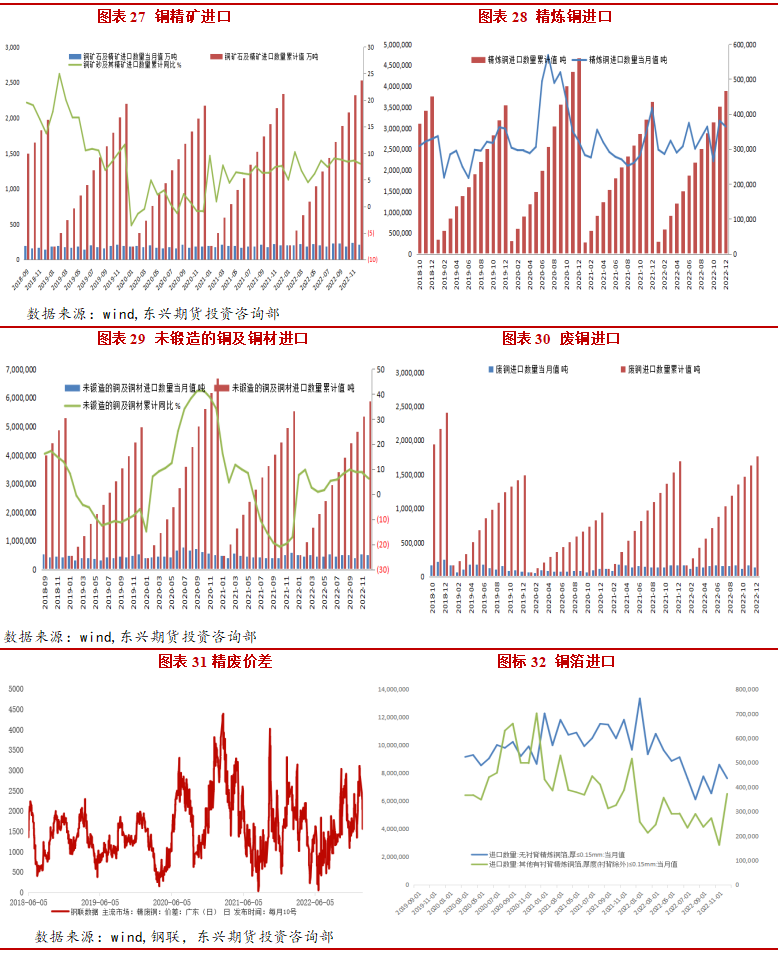

据海关总署数据,12月铜矿砂及其精矿进口量为2103028.61吨,环比减少12.8%,同比增加2.3%。12月精炼铜进口量为364116.31吨,环比减少4.5%,同比减少12.7%。12月废铜进口量为139173.78吨,环比减少13.9%,同比减少13.8%。

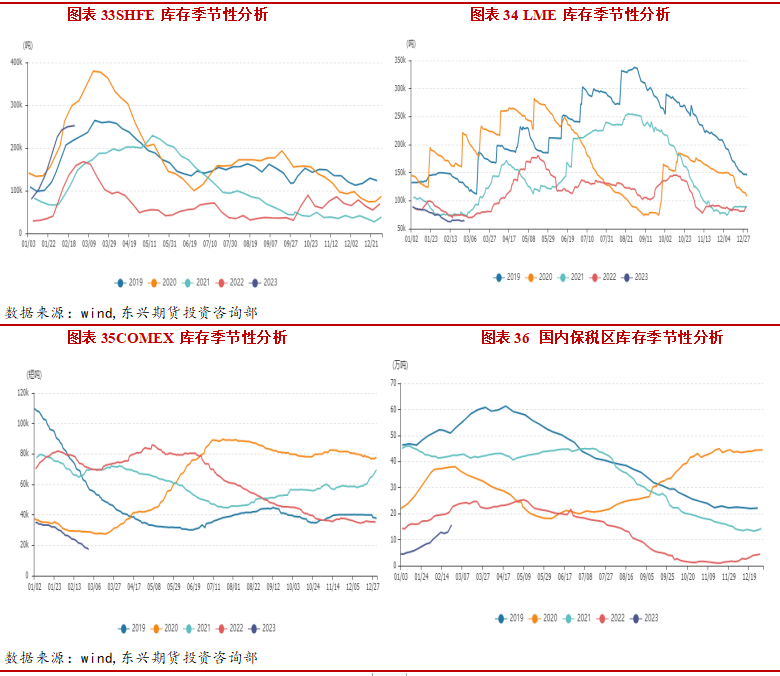

截至2月28日,LME铜库存6.4万吨,较月初减1.1万吨。上期所铜库存较上月增11.4万吨至25.2万吨。纽约交易所铜库存1.7万吨,较月初减1.1万吨。进口需求抑制下保税区库存大幅回升至12.9万吨。LME库存持续去化并处于绝对低位,国内传统季节性累库幅度较大,增幅有所放缓市场等待去库拐点来临,全球库存紧张缓解低库存支撑减弱。

4、下游消费端

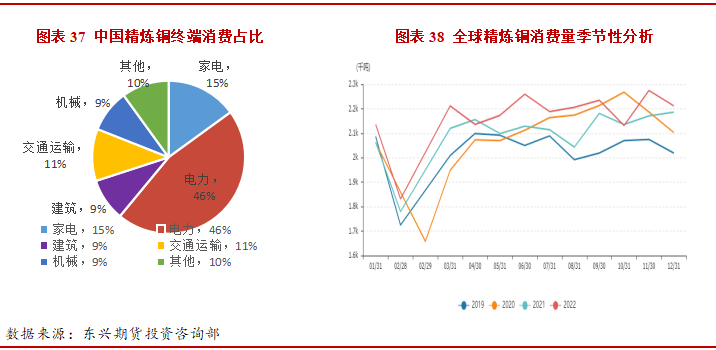

国内铜终端消费主要集中在电力电缆、家电、汽车、房地产 等行业板块。其中电力电缆占比接近46%,家电占15%,汽车行业占比 11%,建筑占比9%。中国开启“碳达峰、碳中和”进程相关政策部署密集出台,经济发展更绿色更低碳将是未来发展的主旋律,而实现“碳达峰、碳中和”目标意味着更多的电能将替代化石能源消耗,全社会电力需求将大大提升。铜作为导电性能 仅次于银的有色金属,它是发展能源清洁化、终端电气化的必不可少的材料,因此在实现“碳达峰、碳中和”的目标过程中,势必将从发电端和用电端两方面加大对铜金属的需求。

在碳中和目标指引下,中国将重点从电力深度脱碳和提高终端电气化率两个方面着手降低碳排放,电力深度脱碳将催生风电、光伏清洁能源的大力发展,而提高终端电气化率将令工业领域能源消耗煤改电,交通领域新能源车大力发展。预计“十四五”期间,风电年均装机量5000万千瓦时,带动铜年均消耗30万吨,光伏年均装机量7000万千瓦时,带动铜年均消耗22.4万吨,工业领域煤改电每年新增铜消耗3.4 万吨,新能源车大力发展每年新增铜消耗29万吨,总体测算,“十四五”期间,碳中和目标将令中国铜领域每年铜消耗增加85万吨。

据SMM调研,1月份铜板带开工率下降至53.67%,环比减少23.3%,同比减少16.43%。预计2月铜板带开工率64.64%,环比增加10.97%。铜棒企业1月开工率23.81%,环比减少27.73%。

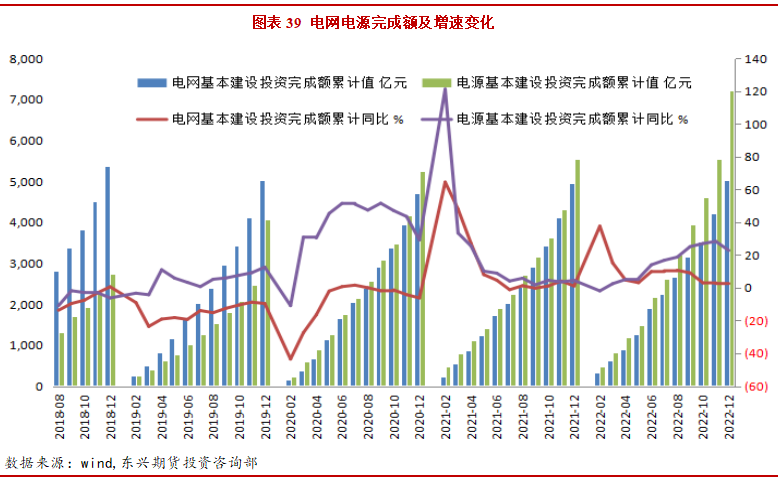

2022年电源累计投资7208亿元,同比增长22.8%,电网累计投资5012亿元,同比增长2%。电网投资超前发力,稳增长调控预期明显。电源投资超前发力,稳增长调控预期明显,电网投资额度不及预期。“十四五”期间国家电网、南网共计划投入近3万亿元,环比“十二五”、“十三五”期间分别上涨50%、14.3%,推进电网转型升级。电网作为铜的最大消费板块,对铜价的拉动效应明显。国家电网2023年投资将超过5200亿元,再创历史新高。

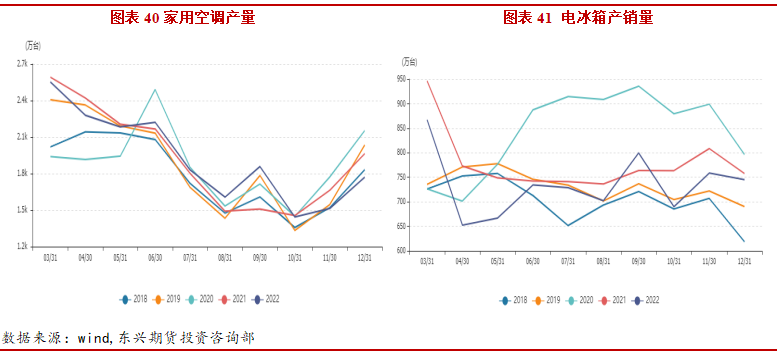

12 月空调产量1160万台,同比减少7.5%,销量1142万台,同比减少0.9%。1-12 月累计产量14837万台,同比减少4.3%。销量15004 万台,同比减少1.7%。冰箱产量745.1万台,同比下降5%。1-12月累计产量8664.4万台,同比下降3.6%。12月空调整体产销降幅收窄,内销受国内疫情影响短期承压,外销延续正增。地产放松加码叠加疫后复苏推进,家电需求复苏有望。

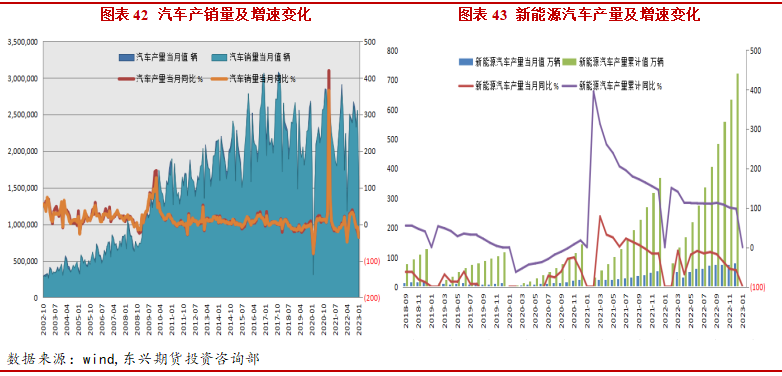

1月我国汽车产销分别达到159.4万辆和164.9万辆,环比分别下降33.1%和35.5%,同比分别下降34.3%和35%。2022年,我国汽车产销分别完成2702.1万辆和2686.4万辆,同比增长3.4%和2.1%,全年实现小幅增长。1月新能源汽车产销分别达到42.5万辆和40.8万辆,环比分别下降46.6%和49.9%,同比分别下降6.9%和6.3%,市场占有率达到24.7% 。2022年,新能源汽车产销分别达到705.8万辆和688.7万辆,同比增长96.9%和93.4%,市场占有率达到25.6%。新能源汽车用铜量约为传统汽车的4倍,随着新能源汽车产量占比的进一步提升,汽车行业对精炼铜的需求有望继续增加。

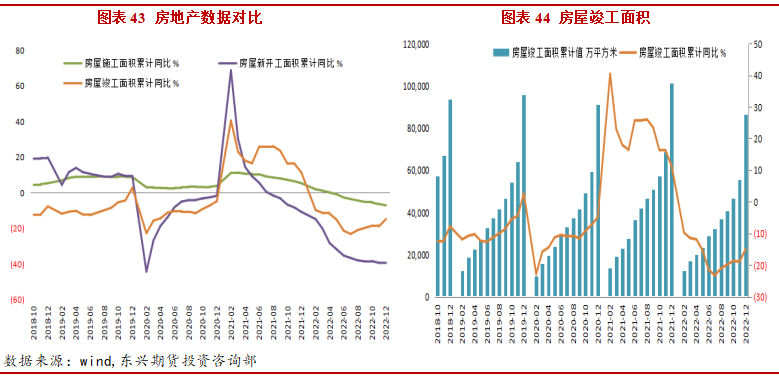

12月全国房地产开发投资累计132895.41亿元,同比下降10%。房屋施工面积累计904999.26万平方米,累计同比下降7.2%。房屋新开工面积累计120587.07万平方米,累计同比减少39.4%。地产下滑趋势尚未出现根本性改变,房地产政策力度持续。2022年以来,房地产行业“救市”政策密集出台,从“因城施策”到央行、银保监会“保交楼”,从“稳需求”到“稳房企”。直至房地产信贷、债券、股权融资改善政策三箭齐发。房地产下行压力仍存,但竣工端略有企稳。

不同于螺纹钢水泥,铜铝等有色金属主要用于房屋建设后半段,房屋竣工面积更具有参考意义。1-12月房屋竣工面积累计值为86222.22万平方米,累计同比减少15%。

四、行情展望

本月铜价震荡偏强运行,主力合约冲击7万大关后回落,主因国内外宏观预期劈叉和国内预期和现实的不同步。美国通胀和就业数据显示韧性,美联储紧缩压力压制,加息预期支撑美元指数偏强震荡。国内经济复苏预期偏强,两会前扩内需和稳地产政策预期,市场情绪乐观铜价获得支撑。

供应端,海外矿端干扰事件频发,铜精矿加工费连续下行但后续仍有回升预期。电解铜新产能即将落地,但密集检修期也将来临,电解铜产量释放受限。进口窗口仍维持关闭,洋山铜溢价低位进口清关需求疲弱。

消费端,高铜价抑制下消费复苏不及预期。现货市场交投冷清,下游采购谨慎按需补库,贴水持续走阔。1月汽车产销偏弱,家电开工较弱。两会临近,市场对政策预期较强。地产端需求或将回暖,电网投资支撑用同需求。LME库存持续去化并处于绝对低位,国内季节性累库幅度较大,但增幅有所放缓市场等待去库拐点来临,全球库存紧张缓解低库存支撑减弱。

总体来说,近期国内外宏观预期走叉,海外加息预期美元走势偏强压制,国内两会临近乐观情绪偏浓支撑。基本面下游消费复苏偏弱,累库幅度放缓。预计三月铜价在强预期逻辑下走势仍偏强,预计价格区间68000-72000元/吨。关注去库拐点,需求复苏情况。