总结与展望:

利率对铜的压制边际走弱,海外风险事件给铜的压力有限,利空释放后价格延续上行,中长期关注内需复苏的主线。目前铜价进入高位震荡区,弱现实和强预期双向奔赴,宏观环境企稳,需求虽然延续复苏,但复苏的节奏可能会不及前期的乐观预期,除此之外,海外衰退的负面影响同样不容小觑。二季度矿端干扰逐渐好转,国内需求延续复苏,但全球经济增长担忧再起,内强外弱令铜价短期上行驱动不足。等待宏观情绪回落及需求进一步转好,把握价格回调后的机会,预计铜价二季度将在65000-70000的区间内波动。

一、工业金属价格回顾

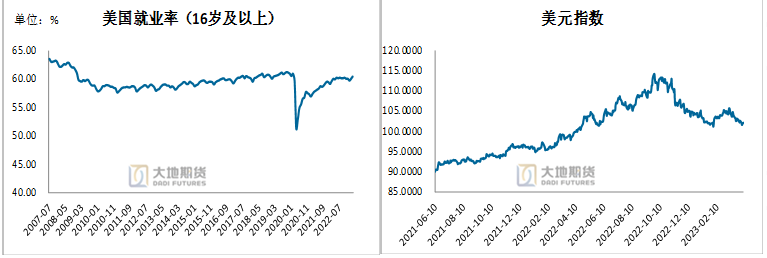

图1:美元指数高位震荡,美国就业率恢复至疫情前水平数据来源:钢联,大地研发中心

图2:两年美国美债隐含加息路径预测数据来源:钢联,大地研发中心

海外方面, 美国3月非农就业人数新增小幅低于预期并大幅不及前值,但失业率有所回落,随着劳动力参与率的提升,就业市场压力或将有所缓解,令市场预期美联储5月加息25bp的概率有所上行,宏观短时承压,后期仍需关注美国cpi数据对5月议息会议提供的更多指引。国内方面,一季度经济企稳回升,工业生产逐步恢复向好,消费需求有效扩大,住房消费回暖。二季度税收收入将显著增长,2023年预计新增减税降费1.2万亿元。地产政策方面,地方需求端放松措施延续,主要以二、三线城市为主。大部分城市着力于提高公积金贷款额度、放松限购、发放购房补贴等。整体而言,二季度国内经济延续复苏,政策支持力度可能进一步加强。

2.2 供应:电解铜产量微涨,产能利用率回升

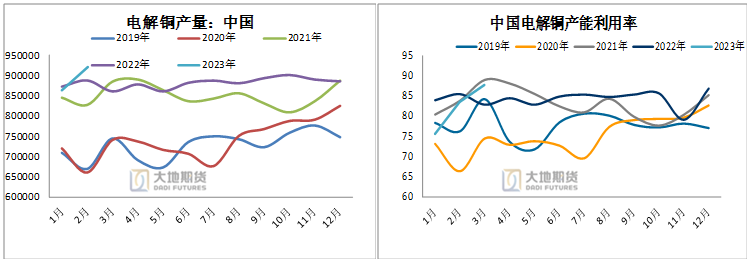

图3:中国电解铜产量、产能利用率

数据来源:钢联,大地研发中心

图4:中国未锻轧铜进口量数据来源:钢联,大地研发中心

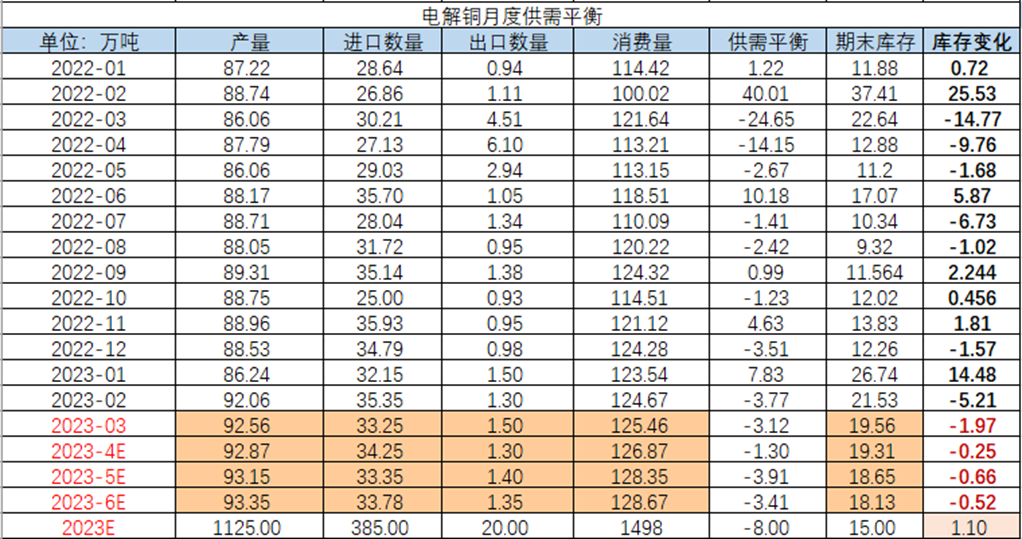

国内电解铜2月产量同比+3.74%,2月产量92.06万吨产能利用率维持在高水平,年均维持在85%附近,今年月均进口量维持在50万吨附近;从冶炼端来看,虽有检修影响,但3月国内电解铜产量同环比均呈现增长,且高于预期;进入4月,仍有一些冶炼厂密集检修,或影响电解铜供应的增长节奏,除此之外,从长周期的角度来看,电解铜供应端处于产能下行周期,新增产能弹性较小,有色金属行业在经历了2011-2013年的产能扩张期后,由于有色金属行业产能供过于求的形势,有色金属行业固定资产投资增速在近些年也出现了下行的趋势,这表明了有色金属行业在未来一段时间内仍将不会有大量的新增产能出现。

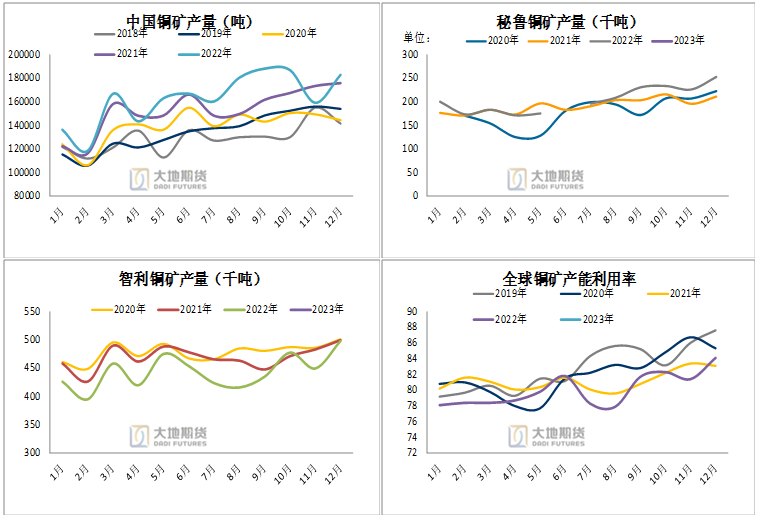

从矿端来看,一季度南美矿山扰动逐渐结束, CPST敲定的二季度的现货铜精矿采购指导加工费为90美元/吨及9.0美分/磅,高于2023年铜精矿长单加工费Benchmark,而本周进口铜精矿指数环比继续上行,市场共识仍是铜矿整体延续走向宽松格局。

2.3 需求:中游需求稳中向好,2023新基建带动需求

图5:铜管产量、开工率

数据来源:钢联,大地研发中心

图6:板带箔、铜杆供应

数据来源:钢联,大地研发中心

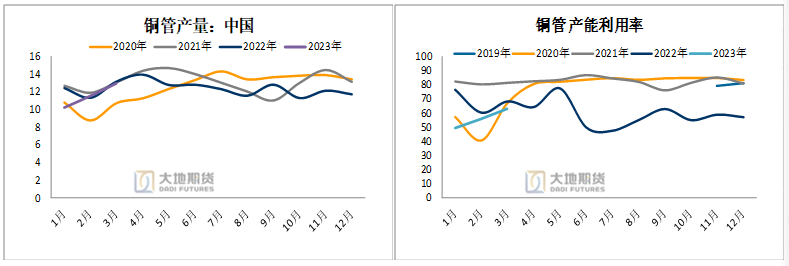

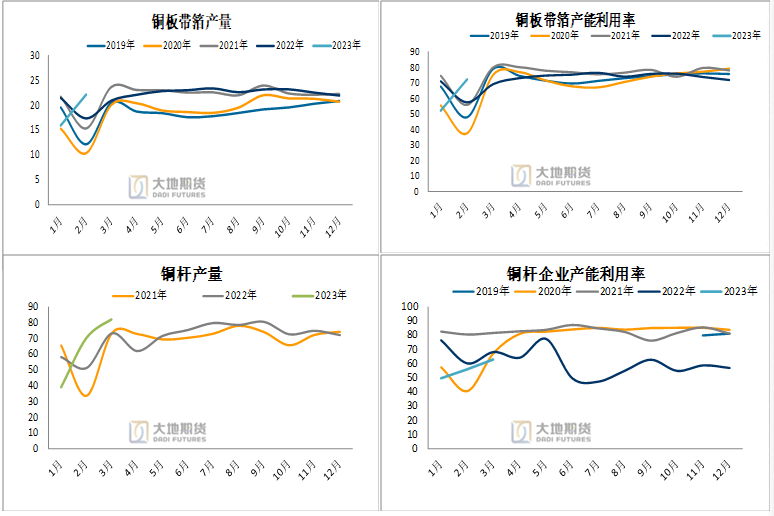

从中游铜材的产量和开工率来看,3月铜杆和铜板带箔产能利用率分别为62%和72.33%,产量边际回升。铜板带箔2月产量22.05万吨,同环比+27%和38.76%。铜杆3月产量82.05万吨,同环比分别为+12.4%和16.9%,整体来看,铜材下游需求延续反弹,政策推动新基建,基建电网项目仍是主流需求推动力,预计二季度各铜材开工率将有所回升,延续需求边际小幅改善的趋势,但值得注意的是,下游线缆及漆包线订单不佳影响铜杆消费,同时铜棒面临外贸受阻局面,消费依旧维持内强外弱的格局,回暖之路并不会一蹴而就,依旧面临考验,有待关注旺季消费成色。

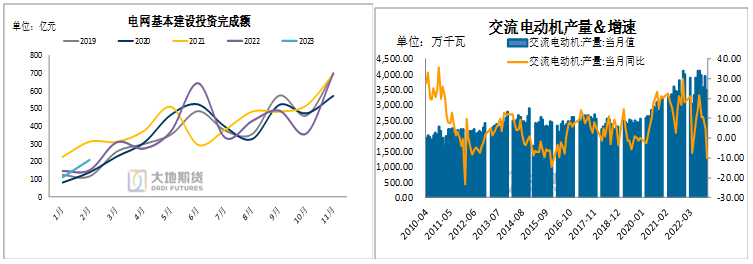

图7:电网投资支撑铜需求

数据来源:Ifind,大地研发中心

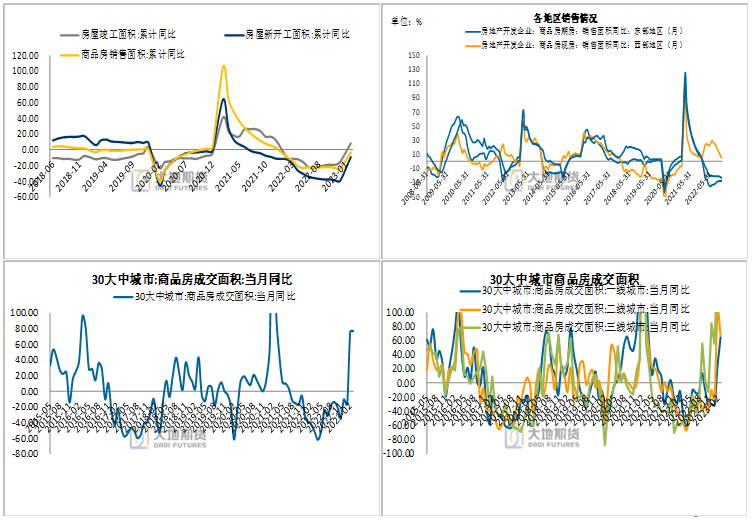

地产局部复苏,但整体延续周期下行趋势。

2023年2月,70个大中城市新建商品住宅价格指数同比下跌1.9%,环比上升0.3%,自2021年5月以来连续21个月下跌;二手住宅价格指数同比下跌3.4%,环比上升0.1%,自2021年6月以来连续20个月下跌。1—2月份,房地产开发企业房屋施工面积750240万平方米,同比下降4.4%。其中,住宅施工面积527695万平方米,下降4.7%。房屋新开工面积13567万平方米,下降9.4%。其中,住宅新开工面积9891万平方米,下降8.7%。房屋竣工面积13178万平方米,增长8.0%。其中,住宅竣工面积9782万平方米,增长9.7%。1—2月份,商品房销售面积15133万平方米,同比下降3.6%,其中住宅销售面积下降0.6%。商品房销售额15449亿元,下降0.1%,其中住宅销售额增长3.5%。2月末,商品房待售面积65528万平方米,同比增长14.9%。总而言之,地产行业迎来大洗牌,部分中小地产公司在周期下行的过程中出清,未来行业内将剩余小部分现金流较优的地产公司。展望二季度,地产在众多利好刺激的基础上,边际将有所改善,但难言困境反转。我们认为,地产对铜价的影响,在当下的时间节点情绪上的刺激将大于基本面的刺激。

2.4 库存:社会库存依旧处于历史低位附近

图8:主流地区社会库存数据来源:钢联,大地研发中心

图9:主流地区社会库存周度变化数据来源:钢联,大地研发中心

截至4月6日,电解铜全国库存19.97万吨,较上月同期减少约20万吨,全球铜库存(国内社库(含SHFE)+保税+LME+COMEX交易所)为45.7万吨。从整体趋势来看,库存拐点如期而至目前库存仍然处于历史相对低位,预计二季度电解铜库存将延续缓慢去库的节奏。

图10:电解铜供需变化

数据来源:钢联,大地研发中心

整体来看,一季度电解铜的行情提前演绎了经济复苏的预期,从供应端来看,产量、进口数量维持稳定,较小弹性。消费端,目前的主要增量来源还是在新能源板块,短期内需求预期增加,从长维度来看二季度的风电、光伏、新能源汽车依旧将维持高速增长,替代一部分地产端的减量。从平衡表来看,一季度维持紧平衡的状态,符合市场预期。展望二季度,弱现实和强预期双向奔赴,宏观环境企稳,需求虽然延续复苏,但复苏的节奏可能会不及前期的乐观预期,且逐渐在兑现,除此之外,海外衰退的负面影响同样不容小觑。价格方面,二季度矿端干扰逐渐好转,需求跟进暂显乏力,全球经济增长担忧再起,铜价短期上行动力不足,等待宏观情绪回落及需求端进一步转好,预计铜价二季度将在65000-71500区间内宽幅震荡。