十一长假结束之后,能源危机主导市场情绪,市场也越发确定11月4号美联储将公布缩表,“买预期卖实事”反令美元承压下跌,给有色金属上涨创造条件,叠加铜库存目前处于历史级别的低位,铜价一度大幅飙涨,其中LME铜最高涨至10452.5美元,沪铜主力合约最高涨至76560元。而近日在发改委强力调控煤炭价格带动下,所有板块都在快速回调,有色板块也出现了猛烈下跌,期铜也从高位迅速回落,多头纷纷离场以避险情绪为主,截至10月29日,沪铜主力合约2112收于70540元/吨。

美联储taper预期较强边际影响或减弱

美联储公布最新利率决议显示市场对于11月美联储启动Taper的预期已经越来越强。但在我们看来,taper启动并不意味着财政政策和货币政策全面调头。缩债和加息需要分开看待,且上半年市场已经部分消化了美联储货币政策转向预期对商品市场所带来的利空影响,因此,即使四季度美联储如市场所料采取行动,其所带来的宏观利空影响很可能不及市场预期强烈。

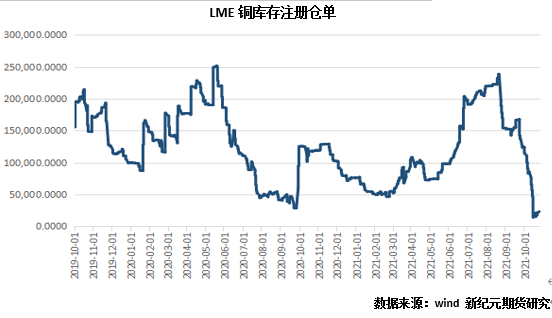

国内外交易所库存持续去化

全球能源市场的混乱局面似乎已逐渐蔓延至了金属市场上,数据显示,LME有仓单铜库存已从一个月前的逾15万吨,大幅下降至仅1.4150万吨,降幅高达逾90%。与此同时,中国市场的铜库存数量也在迅速下降。截至上周五,上海期货交易所铜库存为39839万吨,创2009年以来的最低水平。

综上所述,目前铜价已经连续回落,可以说市场风险已经大幅释放。伴随着10月走向尾声,美联储是否会在下周11月例会上实行Taper将成为市场关注焦点。在我们前文分析过,taper的边际影响也在逐步减弱,所以未来市场走势或将重归供需逻辑。9月经济数据显示,国内经济向下压力较大,地产、基建投资增速继续下滑,下游需求令人担忧。近期市场聚焦的“双控”也对铜价整体影响较小,目前铜市场供需双弱,而库存端则在延续走低,且已经处于历史低位,这对于价格支撑有较强的支撑作用。在释放大部分风险之后,铜价持续走低的概率较小,70000关口支撑较强,但也不具备大幅上涨的条件,近期铜价或重回震荡区间运行。

新纪元期货研究所 陈啸