背景:2 月 10 日铜价大幅上涨,其中沪铜主力 3 月合约全天上涨,一举站上多个整数关口, 收涨 3.97%或 2790 元至 73030 元,LME 铜价截至下午三点涨至 10139 美元,较上一日同一时间上涨 361 美元或 3.69%。市场大举增仓放量,沪铜持仓增加 4.8 万手至 37 万手,增仓幅度达到 15%,成交量较上一日翻倍,资金流入 43.24 亿元。

空头压制力量的减弱

空头最主要的发力点在于加息前景和强势美元。从加息前景来看,去年 12 月以来,美对于加息前景有多次加深的鹰派表态,首先是 12 月下旬开始,一改通胀暂时论的口径,承认通胀并非暂时,为 3 月加息铺平道路;其次是 1 月美联储会议,鲍威尔表示不排除在每次 FOMC 会议上都进行加息,打开了年内加息次数 4 次的天花板,此后市场开始预期加息次数超过 4 次。在连续放出鹰派态度的重压之下,美股一度高位下落,风险指标 VIX 指数也一度来到年内高位。

从美元来看,春节期间美国耐用品订单,制造业 PMI 等数据表现不佳,美元从 97.44 的 18 个月以来高位快速掉落,跌至近期的 95.5,令铜市压力稍解。美元的回落也意味着加息带来的紧张情绪有所缓解,美国经济的不稳定性,结合鲍威尔在 1 月 12 日的听证会曾承认, “货币政策收紧过快,可能引发经济衰退”,市场逐步接受了流动性将收紧的现实,并从恐慌中开始恢复理性。

通胀交易的前景

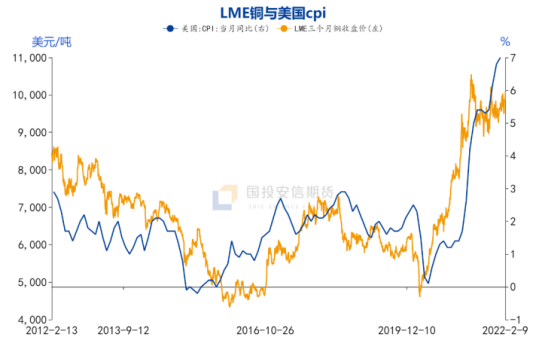

铜的价格强势不是单纯的一个金属的问题,而是从 2012 年以来,步入熊市的矿业投资长达十年的低迷水平,导致全球能源、材料产出不足带来的后遗症。近期我们已经看到欧洲天然气供应带来的影响——有色金属中的铝和锌,均由于能源问题,导致冶炼成本过高,冶炼厂减产,金属涨价。能源和材料的价格构成美国通胀的外界压力。铜价在历史上与美国通 胀数据相关度表现稳定,2 月 10 日的铜价上涨,不排除是部分资金在赌当日即将发布的美国通胀数据爆表。

数据来源:国投安信期货

通胀周期恰与美国加息周期相关,从历史经验来看,美国加息落地反而金属价格表现强势,加息到中后段,通胀开始受到遏制,金属价格才开始出现见顶回落的迹象。距离我们最近的一次加息周期在 2017 年,而金属的阶段性顶部要来到 2018 年 3 月,此时加息已经进行了四到五次。

低库存的现实出口

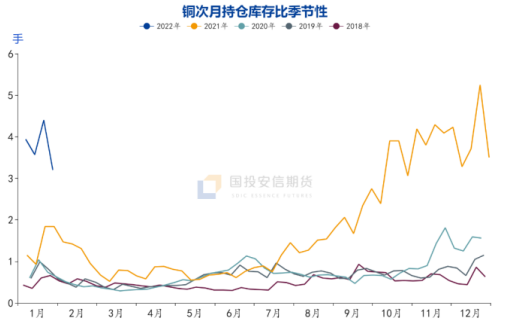

从产业链角度来看,铜市场的主要问题还是库存太低,具体来看,LME 库存年前反弹后快速回落,目前只有 8 万吨,上期所库存低至 4 万吨,从易于流动的这部分库存来看,货值就是近百亿,即使不形成逼仓,空头想要集中发力,难度很大。实盘交货现货又少,虚盘砸盘又容易被近月逼住,大资金贸然做空很难退出,从明牌来看显然缺乏主动权。除非有组织的交出相当量的隐形库存到市面,才能解决空头的困境。近月高持仓和低库存构成了铜现货端的现实矛盾。

数据来源:国投安信期货

结论

供需长期来看是价格的原因,但短期来看,都只能是价格的被动接收方。节后需求虽然还没有进入市场,但产业资金和部分金融资本已经开始抢跑,当前铜市场更多表现出金融属性的特征,下游企业有必要提高对价格异常波动的警惕,避免再次出现类似低价订单不保值导致亏损的情形。技术上看,铜价在经历了长达近一年的调整后,涨势再度启动,短期阻力在七万四一带, 如有效站稳,上方有新高的可能性,建议逢低吸纳虚值看涨期权对实货空头部位进行保护。

国投安信期货

高级分析师 吴江 投资咨询号:Z0016394