宏观经济:国家统计局数据显示,2019年4月份,规模以上工业增加值同比实际增长5.4 %(以下增加值增速均为扣除价格因素的实际增长率),比3月份回落3.1个百分点。从环比看,4月份,规模以上工业增加值比上月增长0.37%。1-4月份,规模以上工业增加值同比增长6.2%。

宏观经济:国务院关税税则委员会:对原产于美国的部分进口商品中2493个税目商品,实施加征25%的关税;对原产于美国的部分进口商品中1078个税目商品,实施加征20%的关税;对原产于美国的部分进口商品中974个税目商品,实施加征10%的关税。对原产于美国的部分进口商品中595个税目商品,仍实施加征5%的关税。

行业新闻:中国汽车工业协会统计分析,4月,国内汽车生产205.20万辆,环比下降19.78%,同比下降14.45%;销售198.05万辆,环比下降21.41%,同比下降14.61%。1-4月,汽车产销838.86万辆和835.33万辆,同比下降10.98%和12.12%,与1-3月相比,降幅分别扩大1.17个百分点和0.80个百分点。

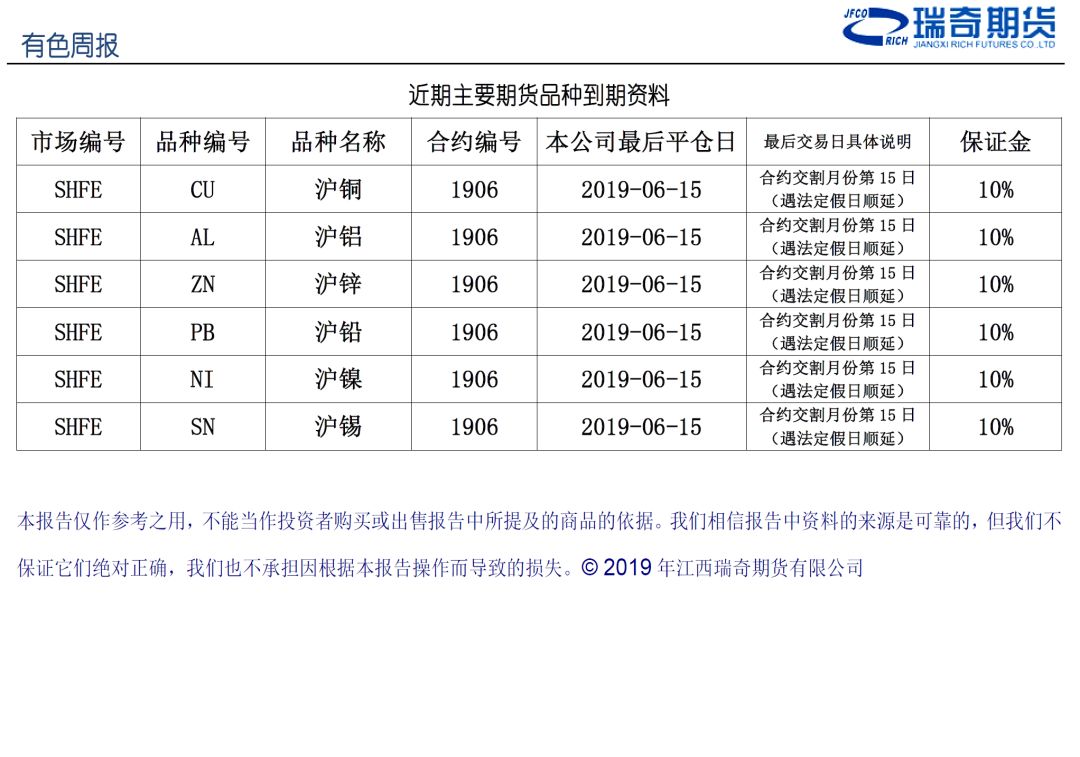

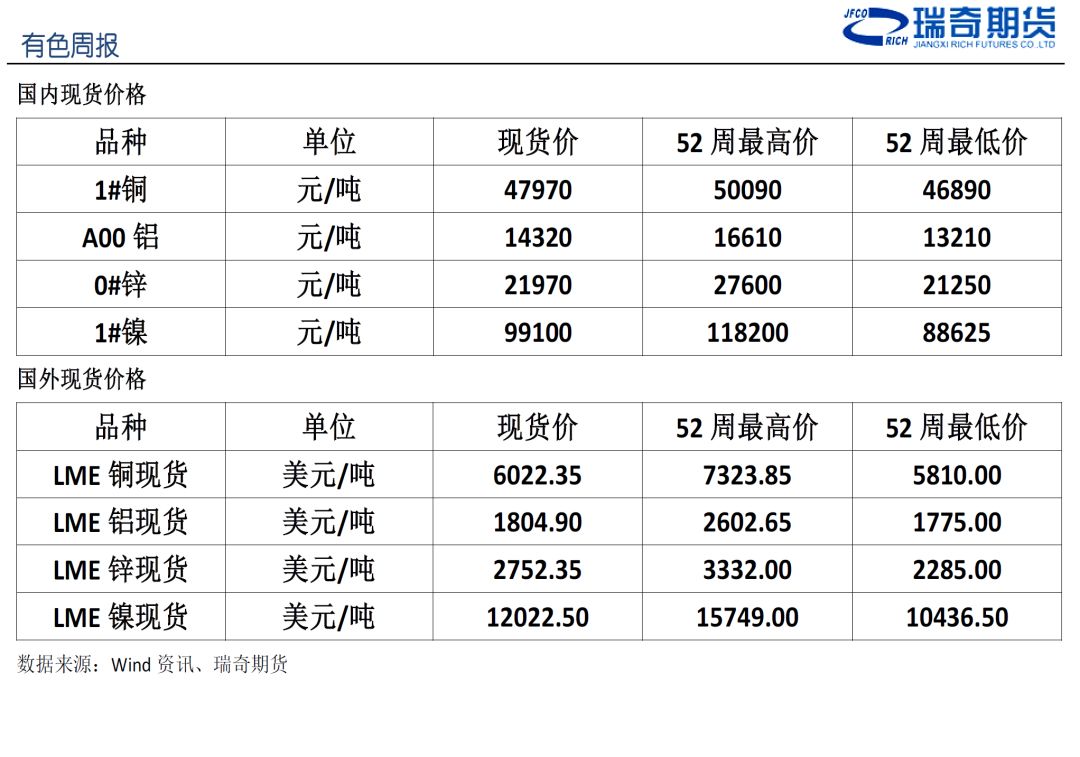

2 有色产品价格

数据来源:Wind资讯、瑞奇期货

数据来源:Wind资讯、瑞奇期货

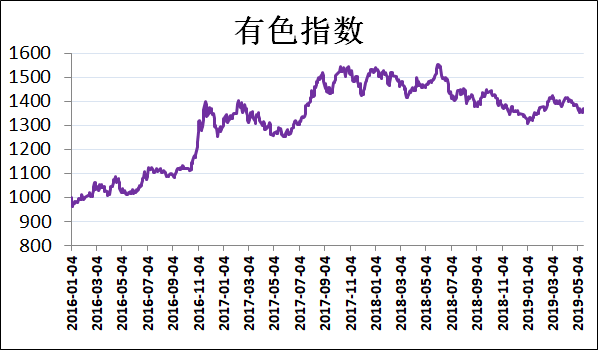

点评:有色指数触底走高,报收于1370.02,上涨0.82%。贸易战恐慌情绪有所衰减,金属价格有所反弹。

数据来源:Wind资讯、瑞奇期货

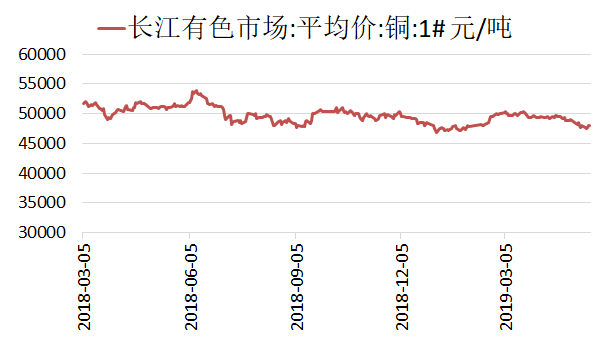

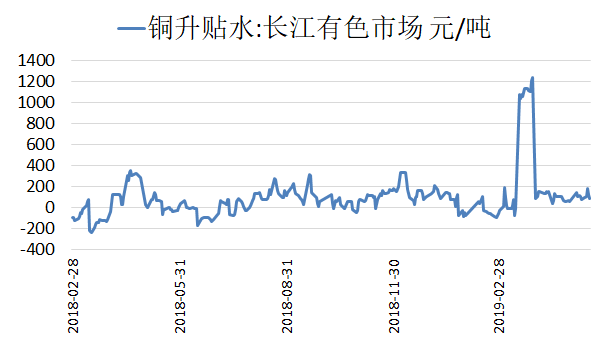

评论:盘面价格震荡,05合约完成交割,持货商继续力挺升贴水,下游按需拿货。。截止上周五,长江现货市场铜价47970元/吨,升贴水为80元/吨。

数据来源:Wind资讯、瑞奇期货

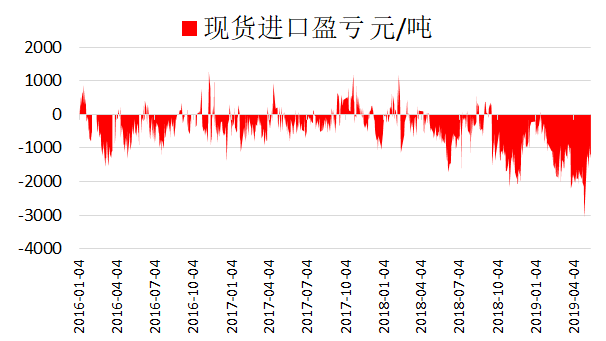

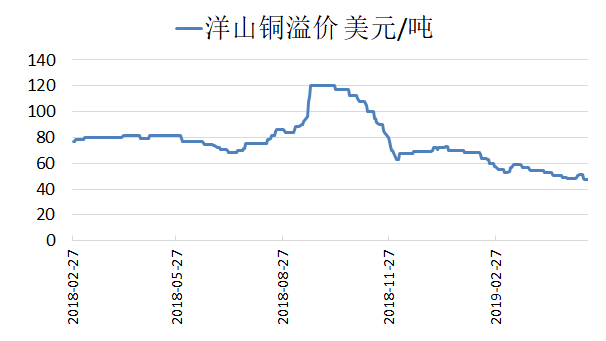

评论:上周,美元指数强势,LME铜价受到压制,现货进口窗口亏损幅度有所收窄。目前现货进口亏损为1300元/吨。此外,洋山铜溢价小幅下降,目前在38-56美元/吨的水平。

数据来源:Wind资讯、瑞奇期货

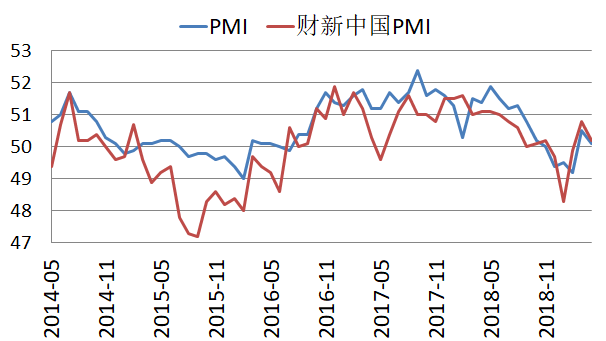

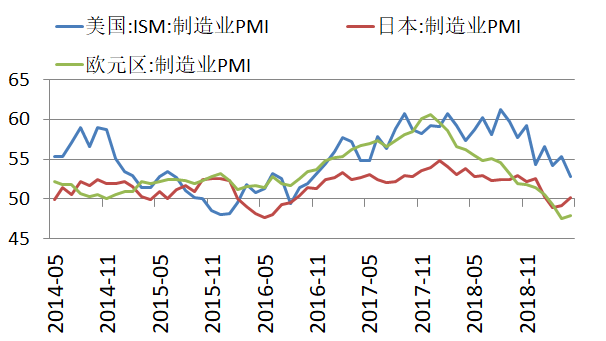

评论:国家统计局数据显示,2019年4月份,中国制造业采购经理指数(PMI)为50.1%,比上月回落0.4个百分点,继续保持在扩张区间,为2018年11月以来次高点。4月财新中国制造业采购经理人指数(PMI)录得50.2%,较3月回落0.6个百分点,连续两个月处于扩张区间,但扩张幅度有所减弱。

数据来源:Wind资讯、瑞奇期货

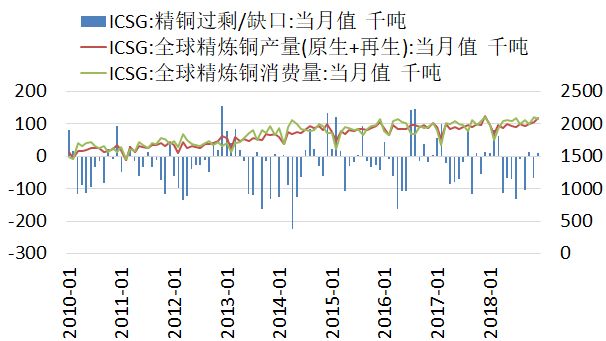

评论:国际铜业研究小组(ICSG)在最新的月报中称,1月全球精炼铜市场供应短缺8,000吨,去年12月为供应过剩11,000吨。上年同期精炼铜市场供应短缺1,000吨。1月,全球精炼铜产量为205万吨,消费量为206万吨。中国保税仓库铜库存过剩11,000吨,去年12月为过剩24,000吨。

数据来源:Wind资讯、瑞奇期货

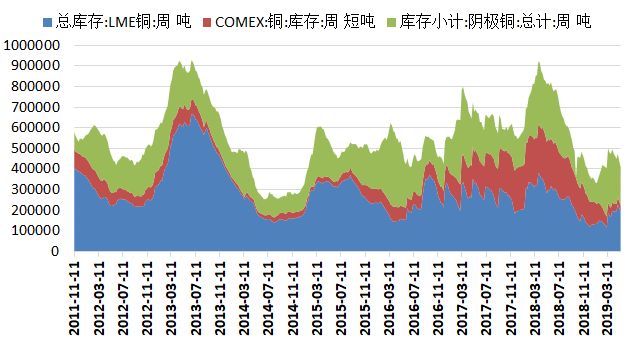

评论:上周,SHFE库存下降6,245吨,至187,963吨,LME库存下降20,925吨,至190,550吨。同期COMEX库存为32,174吨,连续第52周下降。

数据来源:Wind资讯、瑞奇期货

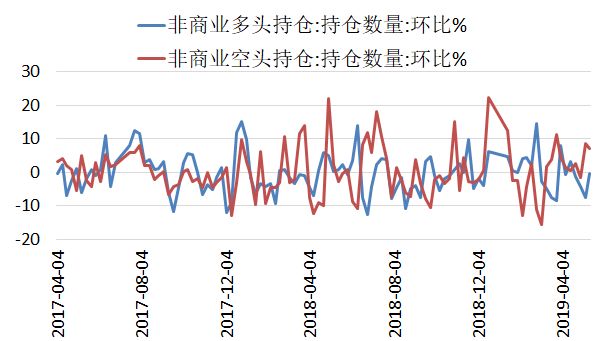

评论:上周,CFTC铜非商业多头持仓下降0.33%,至73,379手。空头持仓增加7.22%,至92,745手,净多头持仓量为-19,366手,较上一周减少6,488手。

行情点评及交易策略

上周,沪铜整体以震荡为主。贸易战引发的市场情绪波动逐步平静,但国内部分宏观经济数据表现不及预期,限制了金属价格反弹幅度。此外,美元指数走强也给予金属价格一定压力。截至上周五,沪铜主力合约下跌0.27%,至47630元/吨。从其它基本金属来看,沪锌上涨0.19%,沪铝下跌1.06%,沪镍下跌1.46%。

中美双方对于贸易战的表态愈发强硬,但我们认为市场情绪上的影响大于实际影响,市场正在逐步接受贸易谈判过程的漫长。短期来看,铜基本面仍然偏好,加上消费旺季,需求端的支撑,预计铜价或将偏多震荡。操作上,继续关注逢低试多机会。