1 品种相关热点

宏观经济:据外媒报道,美国财长姆努钦22日在众议院表示,对中美重返谈判桌仍然感到乐观。对此,中国外交部发言人陆慷23日回应相关问询时表示,中方希望美方对“重回谈判桌”的态度是认真的。

行业新闻:中国汽车工业协会发布的最新中国汽车产销数据显示,4月,新能源汽车产销分别完成10.16万辆和9.68万辆,比上年同期分别增长25.03%和18.15%。其中纯电动汽车产销分别完成8.19万辆和7.10万辆,比上年同期分别增长28.23%和9.61%;插电式混合动力汽车产销分别完成1.97万辆和2.58万辆,比上年同期分别增长13.59%和50.90%。

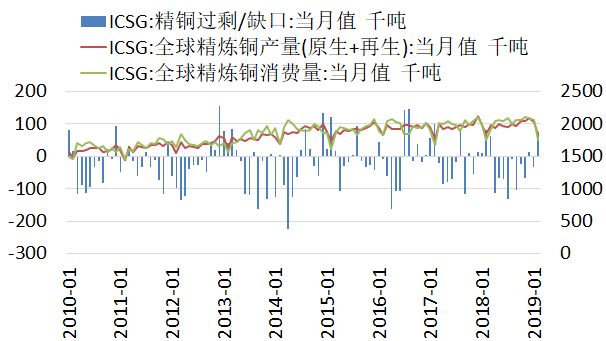

行业新闻:国际铜业研究组织最新月报显示,2019年2月全球精炼铜市场供应过剩7.4万吨,1月供应短缺3.3万吨。ICSG表示,今年前两个月,全球精炼铜市场过剩4.1万吨,去年同期为过剩4.3万吨。全球2月精炼铜产量为183万吨,消费量为176万吨。报告显示,2019年2月中国保税铜库存过剩13.9万吨,1月短缺1.3万吨。

2 有色产品价格

数据来源:Wind资讯、瑞奇期货

数据来源:Wind资讯、瑞奇期货

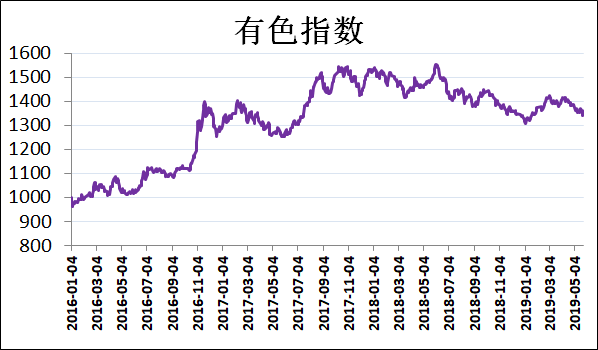

点评:有色指数再度拐头向下,报收于1344.29,下跌1.87%。中美双方对于贸易战的表态愈发强硬,引发市场对于经济前景的担忧,金属价格继续向下调整,其中沪镍表现异于其它金属,单周上涨2.16%,限制了指数跌幅。

数据来源:Wind资讯、瑞奇期货

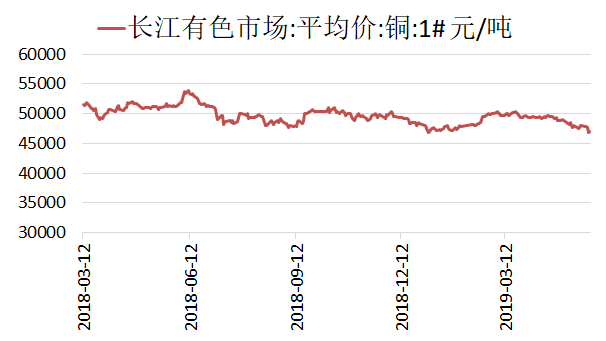

评论:盘面价格先抑后扬,持货商有意逢高出货,但下游拿货力度一般。截止上周五,长江现货市场铜价47060元/吨,升贴水为130元/吨。

数据来源:Wind资讯、瑞奇期货

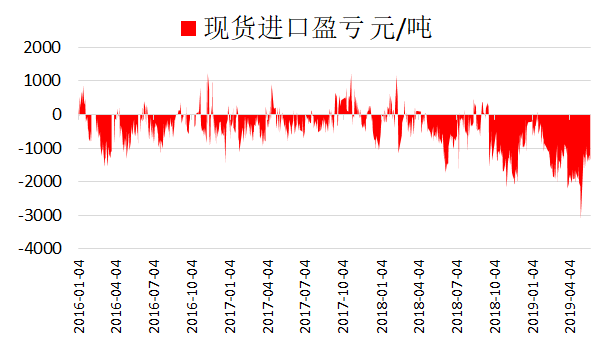

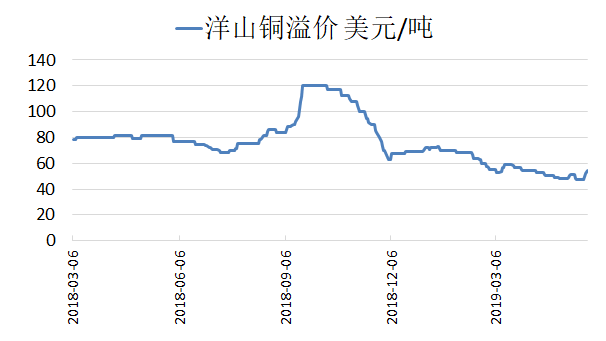

评论:上周,美元指数维持强势,铜价延续内强外弱。目前现货进口亏损为1300元/吨。此外,洋山铜溢价上涨,目前在46-62美元/吨的水平。

数据来源:Wind资讯、瑞奇期货

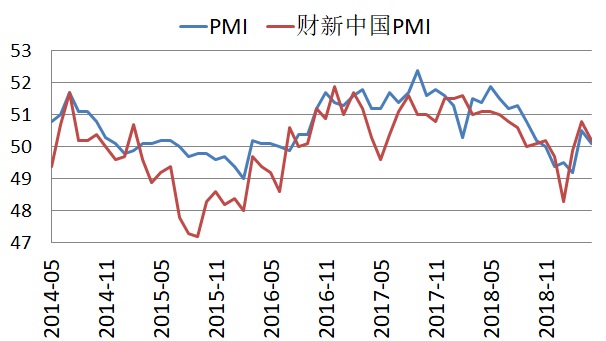

评论:国家统计局数据显示,2019年4月份,中国制造业采购经理指数(PMI)为50.1%,比上月回落0.4个百分点,继续保持在扩张区间,为2018年11月以来次高点。4月财新中国制造业采购经理人指数(PMI)录得50.2%,较3月回落0.6个百分点,连续两个月处于扩张区间,但扩张幅度有所减弱。

数据来源:Wind资讯、瑞奇期货

评论:国际铜业研究组织最新月报显示,2019年2月全球精炼铜市场供应过剩7.4万吨,1月供应短缺3.3万吨。ICSG表示,今年前两个月,全球精炼铜市场过剩4.1万吨,去年同期为过剩4.3万吨。全球2月精炼铜产量为183万吨,消费量为176万吨。报告显示,2019年2月中国保税铜库存过剩13.9万吨,1月短缺1.3万吨。

数据来源:Wind资讯、瑞奇期货

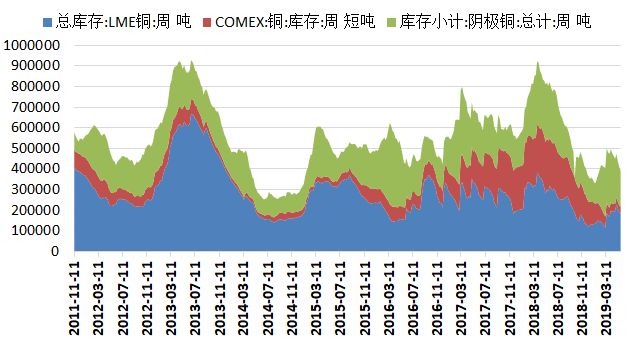

评论:上周,SHFE库存下降15,697吨,至172,266吨,LME库存下降4,725吨,至185,825吨。同期COMEX库存为31,825吨,连续第53周下降。

数据来源:Wind资讯、瑞奇期货

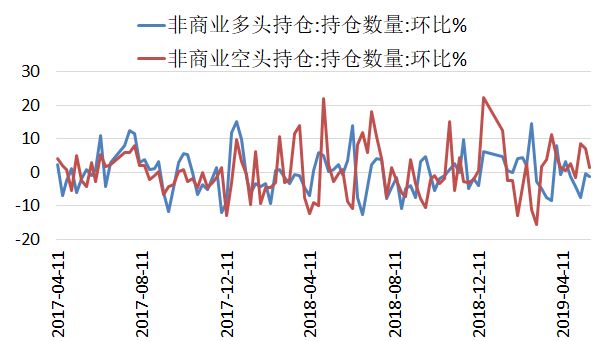

评论:上周,CFTC铜非商业多头持仓下降1.21%,至72,490手。空头持仓增加1.58%,至94,209手,净多头持仓量为-21,719手,较上一周减少2,353手。

行情点评及交易策略

上周,沪铜先抑后扬。贸易战引发的市场情绪反复波动,引起了投资者对于全球经济前景的担忧。美元指数维持强势,一定程度上压制金属价格。截至上周五,沪铜主力合约下跌0.97%,至47170元/吨。从其它基本金属来看,沪锌下跌2.08%,沪铝下跌0.49%,沪镍上涨2.16%。

中美双方对于贸易战的表态愈发强硬。我们注意到,在6月28号G20峰会之前,中美双方并未公布下一次谈判时间表,市场必须接受贸易谈判过程的漫长。短期来看,宏观经济数据一般,市场情绪较低,但铜基本面仍然偏好,预计铜价或将以震荡为主。操作上,建议暂时观望。