宏观经济:央行数据显示,6月末,广义货币(M2)余额192.14万亿元,同比增长8.5%,增速与上月末持平,比上年同期高0.5个百分点;狭义货币(M1)余额56.77万亿元,同比增长4.4%,增速比上月末高1个百分点,比上年同期低2.2个百分点;

宏观经济:美国联邦储备委员会主席鲍威尔在提交给众议院金融服务委员会的证词中说,随着经济前景的不确定性的持续,美国各地的商业投资最近已经放缓。通胀一直低于联邦公开市场委员会(FOMC)的关注2%目标,而贸易紧张和对全球经济增长的担忧等互相矛盾一直在影响经济活动和经济前景,央行将“适当”采取“适当行动”以维持当前经济扩张。

行业新闻:中汽协数据显示,6月,汽车产销同比降幅有所收窄,产销量分别完成189.5万辆和205.6万辆,比上月分别增长2.5%和7.5%,比上年同期分别下降17.3%和9.6%,同比降幅比上月分别缩小3.9和6.8个百分点。1-6月,汽车产销分别完成1213.2万辆和1232.3万辆,产销量比上年同期分别下降13.7%和12.4%,产量降幅比1-5月扩大0.7个百分点,销量降幅收窄0.6个百分点。

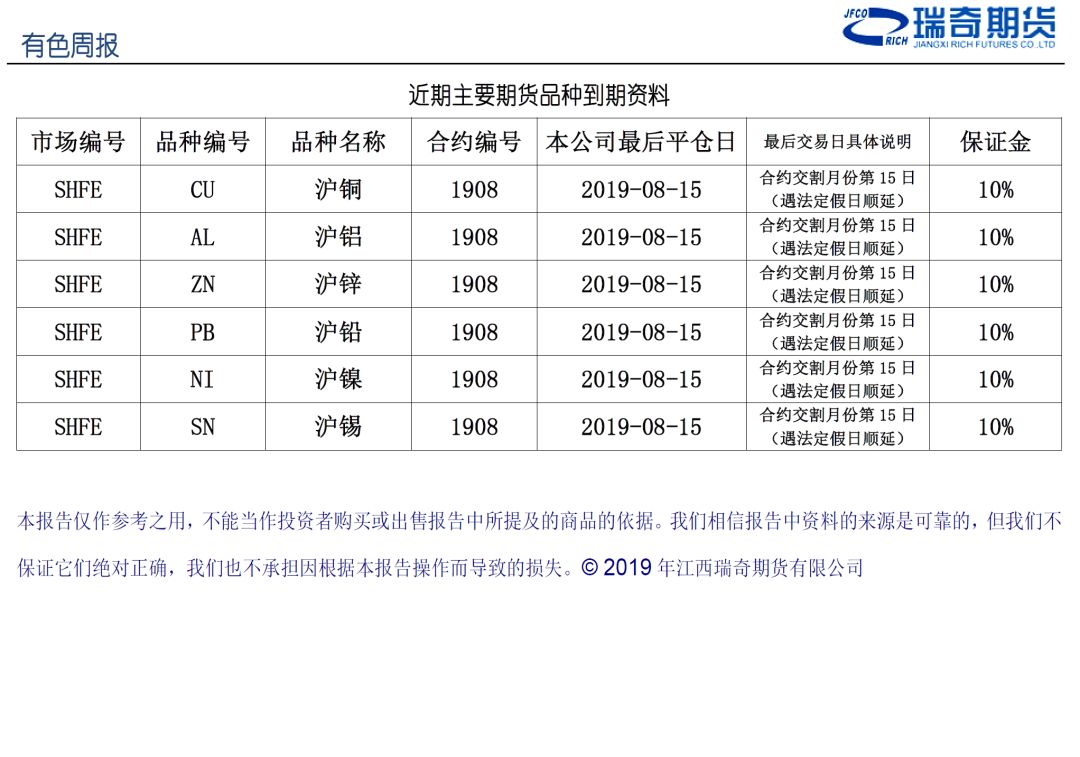

2 有色产品价格

数据来源:Wind资讯、瑞奇期货

数据来源:Wind资讯、瑞奇期货

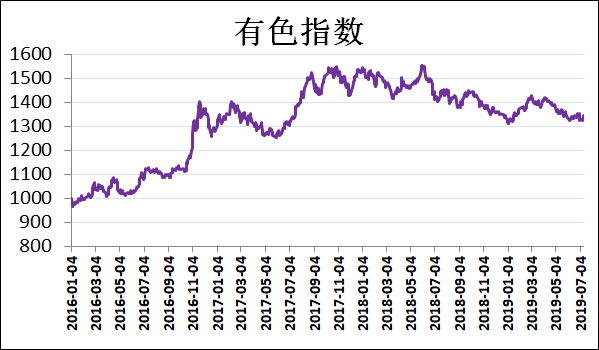

点评:有色指数震荡上涨,报收于1342.98,上涨1.19%。美联储主席鲍威尔在国会证词中释放出强烈的降息信号,令市场情绪快速升温,美元指数下滑,金属价格反弹,其中,沪镍表现出色,引领有色指数上涨。

数据来源:Wind资讯、瑞奇期货

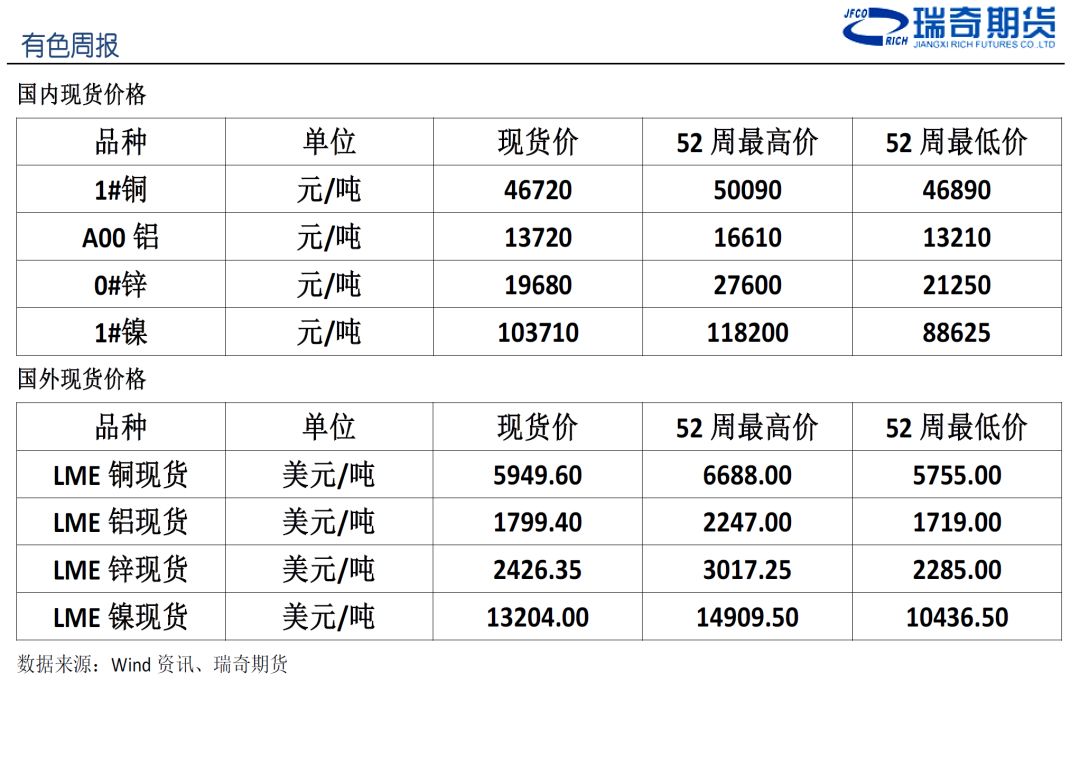

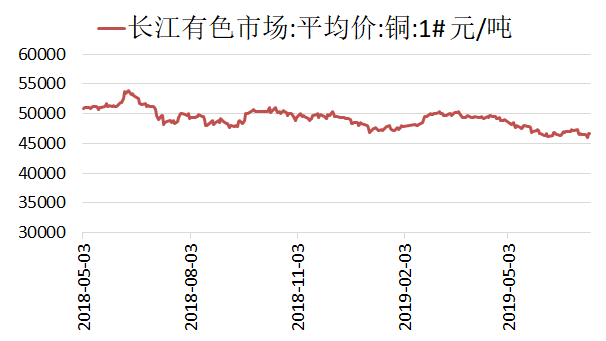

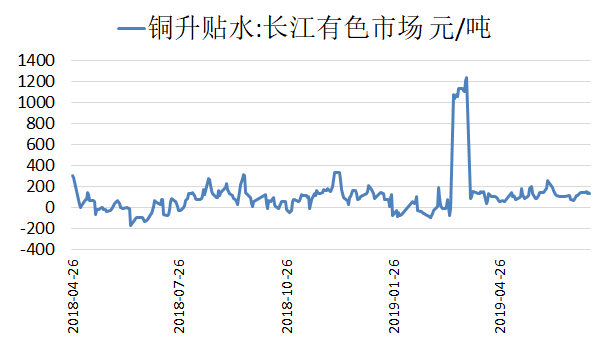

评论:盘面价格先抑后扬,本周初因货源较为宽松令持货商换现意愿加强而主动压低报价出货,周中由于铜价跌破46000元/吨,市场逢低买盘积极性提高,交投转暖,持货商快速转向挺价惜售。周末价格快速上涨,市场交投陷入僵局。截止上周五,长江现货市场铜价46720元/吨,升贴水为130元/吨。

数据来源:Wind资讯、瑞奇期货

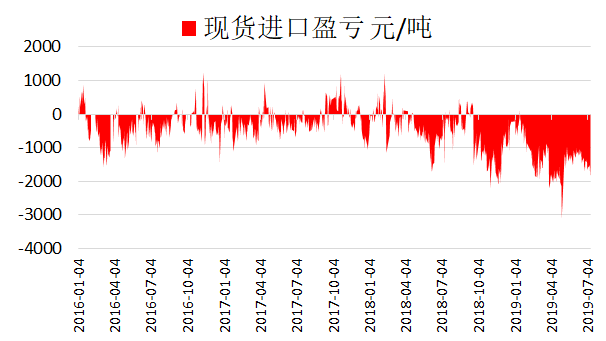

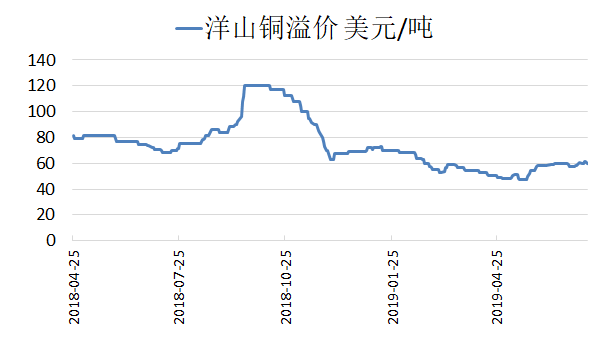

评论:上周,现货进口亏损幅度维持前周水平。目前现货进口亏损为1600元/吨。此外,洋山铜溢价基本维持前周水平,目前在52-68美元/吨的水平。

数据来源:Wind资讯、瑞奇期货

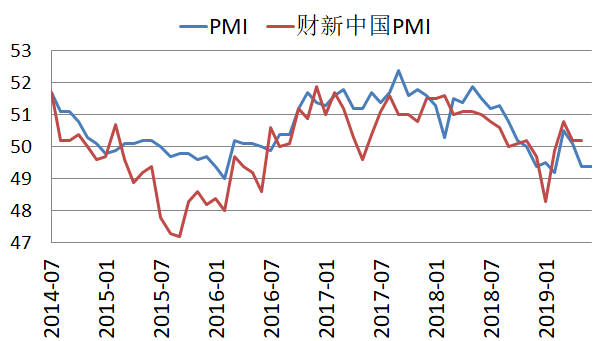

评论:国家统计局数据显示,6月份,制造业PMI为49.4%,制造业景气水平与上月相当。本月主要特点:一是生产总体保持扩张,产业转型升级继续推进。生产指数为51.3%,虽比上月回落0.4个百分点,但继续保持在扩张区间。6月财新中国制造业PMI为49.4%,预期50.1%,前值50.2%,创下近5月新低。

数据来源:Wind资讯、瑞奇期货

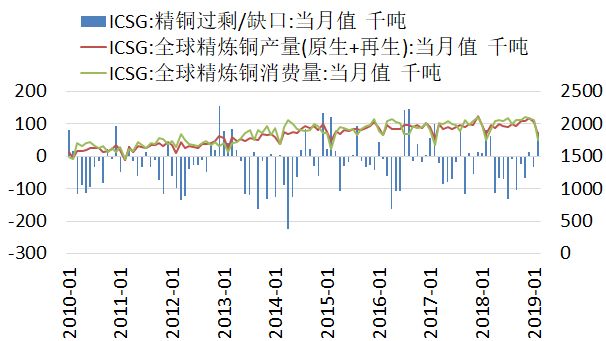

评论:国际铜业研究小组(ICSG)在其最新的月报中称, 2019年3月全球精炼铜市场供应短缺51,000吨,2月为供应过剩72,000吨。今年前三个月,铜市供应短缺32,000吨,上年同期为供应过剩81,000吨。3月全球精炼铜产量为201万吨,消费量为206万吨。3月,中国保税仓库铜供不应求1,000吨,2月为供应过剩137,000吨。

数据来源:Wind资讯、瑞奇期货

评论:上周,SHFE库存增加4,375吨,至145,279吨,LME库存并未出现连续增长,下降14,775吨,至288,200吨。同期COMEX库存为36,158吨。

数据来源:Wind资讯、瑞奇期货

评论:上周,CFTC铜非商业多头持仓增加0.15%,至76,596手。空头持仓增加10%,至116,583手,净多头持仓量为-39,987手,较上一周减少10,771手。

行情点评及交易策略

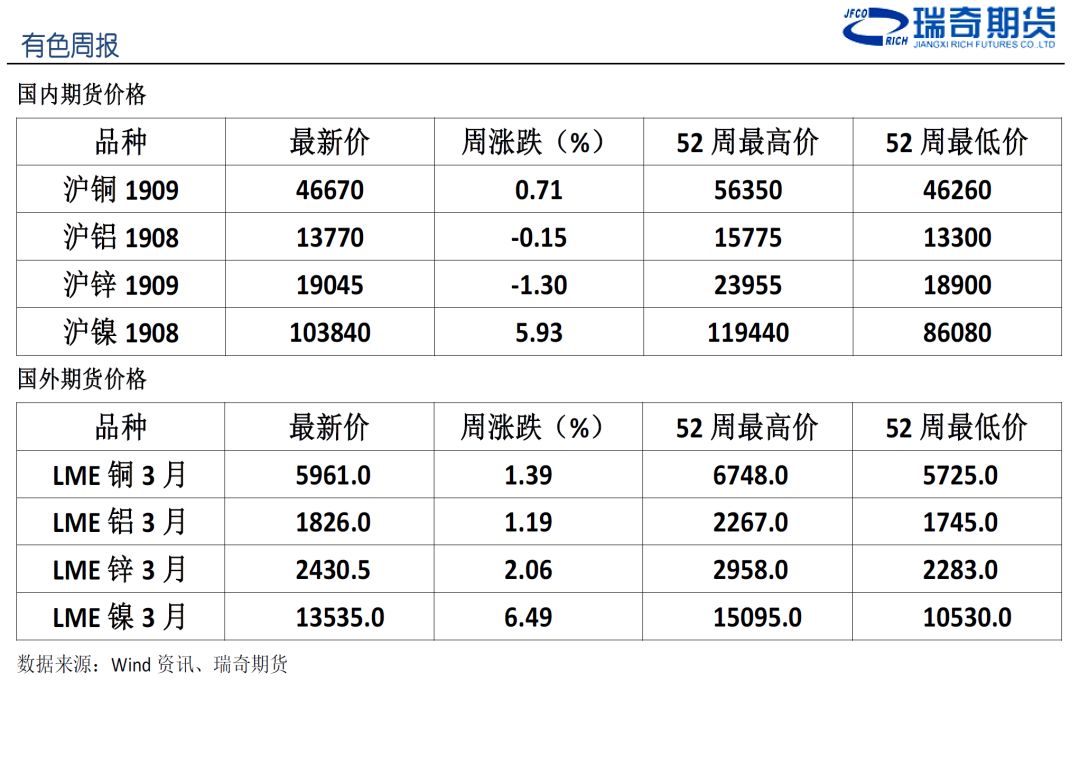

上周,沪铜先抑后扬。周初美国非农数据远超预期,美元指数走强,市场降息预期衰减,铜价承压。周中美联储主席鲍威尔在国会证词中释放出强烈的降息信号,令市场情绪快速反转,美元指数下滑,铜价迎来反弹。截至上周五,沪铜主力合约上涨0.76%,至46670元/吨。从其它基本金属来看,沪锌下跌1.30%,沪铝下跌0.15%,沪镍上涨5.93%。

本周市场关注重点是中国半年宏观经济数据。目前,铜价难以从基本面上找到跟随,更多的是受到宏观经济及政策影响,上周五,发改委发文表示房企信贷将收紧,房企融资压力增大,对铜价或将构成一定压力。短期来看,预计铜价仍以震荡为主。操作上,建议以观望为主。