摘要

废铜回收的去向大致可分为两类,直接利用或者再加工。《禁止洋垃圾入境推进固体废物进口管理制度改革实施方案》发布以来,我国不断调整进口固体废物管理目录,固体废物进口种类和数量有序减少。并于2019年1月将“废七类”正式调入禁止进口固体废物名单,于2019年7月将“废六类”调入限制类进口固体废物名单。由我们的推算可知,2019年全年共进口废铜实物量减少41%,而进口金属量仅减少11%,远小于实物量,相较于铜金属量近1300万吨的总供给来说影响有限。

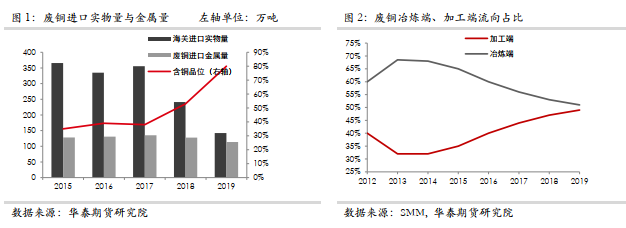

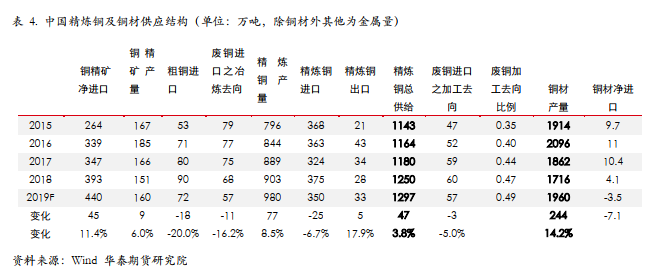

2020年第一批限制类进口固废批文涉及铜金属量21.7万吨,对比2019年一季度 26.7万吨,考虑到2020年一季度尚有批文没有公布,明年一季度的废铜供应相对保持平稳。从铜原料端供应结构来看,近年来随着国内精矿冶炼产能的不断扩张,废铜作为精铜原料端的消费比重有所下滑。而从废铜的内部流向看,随着废铜品位提升,流入冶炼的废铜占比趋于减少,加工端用废占比抬升。从废铜的内外结构看,废铜进口市场政策以及制度逐渐完善和规范,进口废铜的占比从2011年的80%下降2019年的60%左右,其次随着国内再生铜淘汰落后产能速度加快,废铜的回收再利用将进一步规范化,国内回收占比将进一步回升,产业集中度将再度提升。

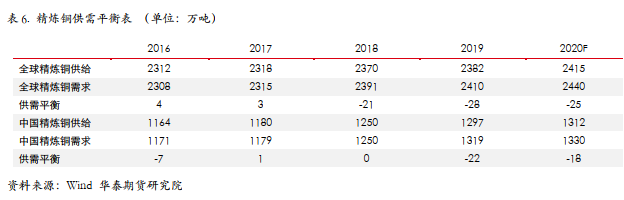

根据分析,废铜金属量只要不出现断崖式缩减,难以对供应局势产生大的冲击。尽管如此,废铜进口的缩减对铜总体供应的偏紧格局起到了推波助澜的作用。尤其是在铜精矿矿山供应偏紧的格局下,明年废铜的批文发放和再生铜新政仍然值得关注。根据我们此前估计,2020年我国八大领域铜需求或环比上升1.8 %左右,耗铜量增25万吨,供需维持紧平衡格局。2019年Q1-Q4进口废铜金属量分别为26.7/ 41.7/ 30.1 / 14.9万吨,目前废铜端虽无大的紧缺矛盾但后续进口量也不容忽视。2020年后续的批文量或再生铜新政进口量不应较大幅度低于前值,否则有引发供应端风险的可能。供给端我们建议关注明年铜精矿进口情况和再生铜新政对铜供应的影响,消费端,需同步关注补库的强弱,和全球制造业复苏带动的下游消费情况。

风险点:

精矿供应超预期释放;2. 经济下行拖累需求 ;3. 宏观风险和政策变动

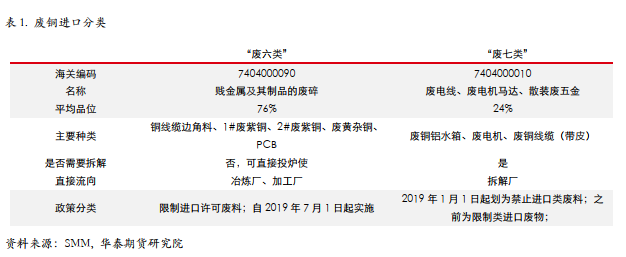

1我国废旧进口政策梳理

废铜回收的去向大致可分为两类,直接利用或者再加工。没有受污染的废铜或成分相同的铜合金,可以回炉熔化后直接利用,高品位的废铜不需要熔炼处理可直接作为电解铜替代品用于铜材生产。被严重污染的废铜要进一步精炼处理去除杂质,而对于相互混杂的铜合金废料,则需熔化后进行成分调整。

_2017年7月,中国政府发布《禁止洋垃圾入境推进固体废物进口管理制度改革实施方案》,明确提出“分批分类调整进口固体废物管理目录”、“逐步有序减少固体废物进口种类和数量”,打响了全面禁止洋垃圾入境的第一枪。__8月16日,《进口废物管理目录》(2017年)公告发布。_

2018年全国环境保护工作会:强调限制类固体废物全年进口量同比下降11.8%。2018年4月,生态环境部等四部委联合印发关于调整《进口废物管理目录》的公告,其中将以回收铜为主的“废七类”从限制进口类固体废物调入禁止进口固体废物,主要包括废电机、电线、电缆、五金电器等,自2018年12月31日起执行。

2018年12月,关于调整《进口废物管理目录》的公告:将铜废碎料(“废六类”)从《非限制进口类可用作原料的固体废物目录》调入《限制进口类可用作原料的固体废物目录》,自2019年7月1日起执行。因此,2019年上半年“废六类”进口无需批文,下半年“废六类”进口严格按批文执行。

2我国废铜进口金属量减量幅度小于表观进口减量

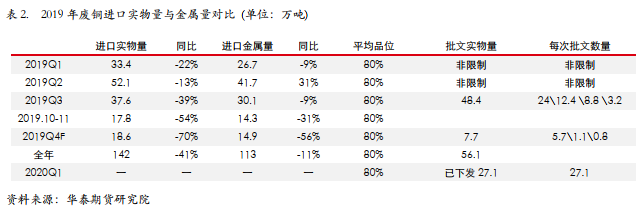

2019年7月“废六类”限制进口政策实施以来,固废中心固体废物进口批文中涉及废铜进口的共计7批,共涉及废铜实物量560662吨,按照2019年进口废铜平均品位80%测算(据SMM),共计金属量44.9万吨。2019年全年共进口废铜实物量142万吨(113万金属吨),相较2018年实物量241万吨(128万金属吨,平均品位53%),实物量减少41%, 金属量减少11%,金属量减少共计15万吨。

由此可见,虽然我国废铜进口实物量大幅缩减,但由于废铜品位的提升,实际进口金属量并未大幅减少。

2019年12月23日,2020年第一批限制类进口固废批文公布,共涉及废铜批文总量为270885吨,约合金属量21.7万吨。而从海关总署公布的数据看,2019年一季度共进口33.4万吨,约26.7万金属吨,同比仍有一定减量。尽管当时废六类进口并无限制,进口量可以大致反应废铜的内在需求,而进口批文按季度发放,2020年一季度尚有批文没有公布,如果后续批文公布,预计明年一季度的废铜供应将继续维持平稳。

32020年废铜进口供应取决于政策

根据此前分析,我们预估明年一季度的废铜供应保持平稳,但是需注意的是,2019年共113万金属吨的废铜进口量在我国铜供应结构中仍然占有重要的比重。且从年度经验来看,进口批文量具有逐步减少的趋势,根据“禁止洋垃圾入境”实施方案的目标,2019年年底前,逐步停止进口国内资源可以替代的固体废物。至2020年底,“废六类”或将全面被禁止。因此,也应密切关注后续批文的发放进展。

与此同时,中国也在拟议修改六类废铜进口标准,在固废全面禁止进口的同时,将部分“废六类”或将单独拎出来作为资源类进口,从而更好的推动再生产业发展。一旦该项政策落地,高端进口六类废铜转为可再生铜而不是废铜,新的标准有望在明年3月份或者第2季度开始实施。到时,尽管低端六类废铜仍受进口配额限制,修改六类废铜进口标准一定程度将缓解明年废铜进口缩紧的压力。

4我国再生铜供应结构发生较大改变

受环保和废铜进口政策影响,我国废铜进口实物量出现大幅下降,但金属量下滑程度远远小于实物量,废铜金属量只要不出现断崖式缩减,难以对供应局势产生大的冲击。尽管如此,废铜进口的缩减对铜总体供应的偏紧格局起到了推波助澜的作用。

从铜的总体供应结构来看,近年来随着国内冶炼产能的不断扩张,铜精矿进口量和国内精炼铜产量都大幅上升,精铜消费逐步挤压废铜空间。无论在冶炼端还是加工端,废铜消费的比重都有所下滑。

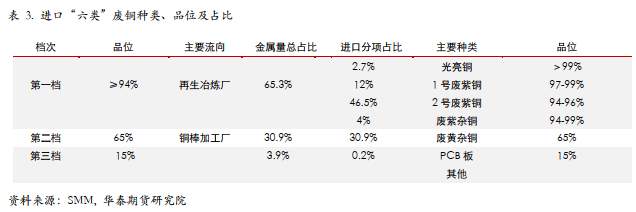

从废铜的内外结构看,进口废铜政策趋严,国内废铜市场逐渐完善,进口废铜的占比从2011年80%下降到2019年60%左右。随着再生铜淘汰落后产能速度的加快,废铜的回收再利用将进一步规范化,国内回收将进一步回升,产业集中度将再度提升。从其用途上看,流入冶炼的废铜占比趋于减少,加工端用废占比抬升。

5进口政策需引起关注,价格大方向关注需求复苏

从当前来看,2019年四季度底铜精矿、电解铜及铜材进口同比增幅均明显扩大,国内精炼铜和铜材产量也出现了较大幅度的增加。一方面是废铜批文所剩无几,废铜对精铜的替代性下滑,精铜消费被动增加。再者,当前铜库存处于近年来低位,而2020年积极财政政策要大力提质增效,财政赤字率或适当上调,地方专项债额度或提高到3万亿元,基建投资增速有望回升,国家基建政策释放积极信号,企业主动补库行为有所增加,此外年底前企业季节性备货也利好精铜需求。

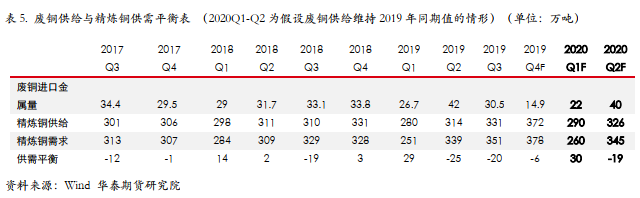

2019年Q1-Q4进口废铜金属量分别为26.7、41.7、 30.1 、14.9万吨,目前废铜端虽无大的紧缺矛盾但后续进口量也不容忽。在精矿供应紧平衡的背景下,2020年-二季度废铜批文量-如果少于去年二季度,则有可能引发供应端风险。

中期来看,明年铜矿山增产的项目并不多,我们此前估计全球主要铜精矿企业2020年较2019年增量在28万吨左右,相对于近年来平均每年约30万吨耗铜量的增速来说仍然差强人意。且目前来说,矿山老旧、成本抬升的困扰成为普遍问题。且智利极端天气频发,赞比亚、刚果繁重的矿业税问题,南美铜矿薪资协议面临集中到期,罢工风险仍然存在。在当前铜库存持续近年来低位的背景下,铜的供应仍然存在一定风险。

2020年进口铜TC/RCs价格为62美元/吨和6.2美分/磅,TC较2019年下降下降18美元/吨,铜精矿供应形势不容可观,加工费利润将接近冶炼厂成本线。2020年CIF进口粗铜长单Benchmark为128美元/吨。此RC大大低于今年执行的长单每吨165美元水平,并且也贴近SMM估算的冶炼厂130美元/吨的RC盈亏平衡点,反映了市场粗铜供应紧张的预期。

近期,CSPT小组26日上午在福州召开了最新明年一季度的Floor price价格会,并敲定明年一季度的TC/RC地板价为67美元/吨、6.7美分/磅。为应对冶炼企业运行压力和国内硫酸库存压力,部分企业已经确定减产,其中山西铜企,山东民营铜企已协定将要减产。

从今年12月初以来,铜价在供应扰动和宏观因素有所转好的大背景下,进行了一番较为犀利的上攻,我们认为主要基于几点预期:

(1)电网投资缩减影响有限

电力电缆是耗铜量最多的领域,此前国网826号文件明确“严控电网投资”,市场普遍对电网领域耗铜存在隐虑。而据12月下旬国家电网新闻发布会,2019年国家电网预计完成电网投资4500亿元左右,其中农网改造投资1590亿元,提前完成国家规划确定的新一轮农村改造升级任务。截至2019年11月,电网投资总规模同比降8.8%, 大幅低于年初设定的。

我们预计在稳增长逆周期调节稳经济的大背景下,全社会耗电量将保持稳定,电网投资大规模下滑的可能性很小。随着国内电网特高压、电网自动化建设和农村电网改造的基本完善,电网投资的重点也将向泛在物联网等信息化进行转移,据市场预期,2020年“泛在”订单有望达到400-500亿元,更多体现“稳投资”、“调结构”的特点。因此,我们预计明年电网领域耗铜量将保持稳定。

(2)房地产竣工复苏的后周期配置

房地产、基建等领域的建筑用铜需求仅次于电力电网领域,其中以房屋中后期电缆装修电缆用铜、空调、冰箱等家电耗铜的增加为典型代表。近年来房地产开发商开发体量逐步扩大,出于资金滚动开发的需求,竣工较新开工出现2-2.5年的滞后。从大的增速高点来看,本轮竣工周期正处于上升阶段,且部分受合同约束下的被动竣工制约,2020年竣工将持续修复。这将带动相关家电、汽车等后周期消费品的较强复苏。

(3)逆周期稳增长政策的加码

12月份中央政治局会议要提高宏观调控的前瞻性、针对性、有效性,运用好逆周期调节工具。未来应对经济下行压力,今年以来货币政策和财政政策均有所发力。央行降准、充分利用逆回购、MLF等政策利率,释放流动性,降低实际利率。财政政策方面, 2020年新增地方债额度已经提前下达,根据市场预期,2020年专项债规模预计达3万亿以上,叠加资本金新政,基建投资增速有望进一步上升。在此背景下,建筑、交通和机械工程用铜都将有所突破。

(4)中美贸易争端的缓和和宏观经济的好转

当前,中美贸易争端签订第一阶段协议达成,元首通话昭示双方贸易关系向好。市场预期有所好转,市场风险偏好有所抬升。从中长期看,国内11月制造业PMI重回扩张区间,经济数据频出利好,经济似乎企稳概率加大,而国外制造业PMI似乎也进入筑底阶段。且目前工业品库存下行周期已接近尾部,而新一轮的补库有利于企业盈利的回升,整体制造业的复苏将刺激铜消耗的不断增长。

整体而言,当前铜的基本面依然向好,供给端维持较为紧张的局势而需求端存在良好预期。根据我们此前估计,2020年八大领域铜需求或环比上升1.8 %左右,耗铜量增25万吨,维持紧平衡格局。废铜端虽无大的紧缺矛盾但后续进口量也不容忽视。供给端我们建议关注明年铜精矿进口情况和再生铜新政对铜供应的影响,同时留意补库的强弱,需求端跟踪下游消费的复苏情况。

免责声明:本文的信息由华泰期货整理分析,均来源于已公开的资料,文中的信息分析或所表达的意见并不构成对投资的建议,投资者因文中意见所做的判断,以及有可能产生的损失自行承担。期货期权交易有风险,投资者申请开立期货账户须满足证券期货投资者适当性要求,具备匹配的风险承受能力。