报告要点

我们的观点:

在海外疫情持续的前提下,我们认为全球有色金属供给过剩压力将增大,国内亦将受到出口需求下降的冲击,同时物流限制也会令作为“可存储商品”的有色金属当期库存出现累积。

我们的逻辑:

基于有色全球产业链分工的梳理,我们认为有色矿端及精炼端的供应过剩压力将不同程度有所增大。其中,铜、锌、铅供应过剩的压力偏向矿端,铝、镍、锡过剩压力偏向精炼端。尽管目前国内需求在由弱转强,但海外供应过剩压力的增大反过来也会拖累国内的需求,我们预计国内有色加工材出口需求的下降将从预期层面向现实切换。此外,作为“可存储商品”的有色金属也会以当期库存累积的形式来体现疫情影响下的需求后置抑或消失,而在途贸易需求流转速率的下降,也会形成对总需求的拖累。

交易策略及风险点:

单边上,建议在海外疫情扩散阶段,维持对有色板块的偏空思路。跨市套利上,近期各有色价格基本呈现内强外弱,进口窗口接近打开(除了铅),市场在关注正套,但海外疫情影响下,国外库存累积,套利者在观望。

风险点:1、海外疫情快速结束;2、中国推出强有力刺激政策,基建、地产等投资增速超预期。

因海外疫情汹涌叠加原油暴跌,金融市场快速且极端性定价全球经济通缩风险,鉴于当前全球疫情发展的不确定性,以及我们对于原油价格未到底部的判断,这或许会引发后期全市场系统性的下跌风险,有色板块亦难独善其身。而即使抛开情绪的影响来看,此番疫情二轮冲击大概率也会在供需层面导致全球有色市场供应过剩压力增大。

1

有色产业链分工梳理:

海外疫情将导致全球供应过剩压力增大

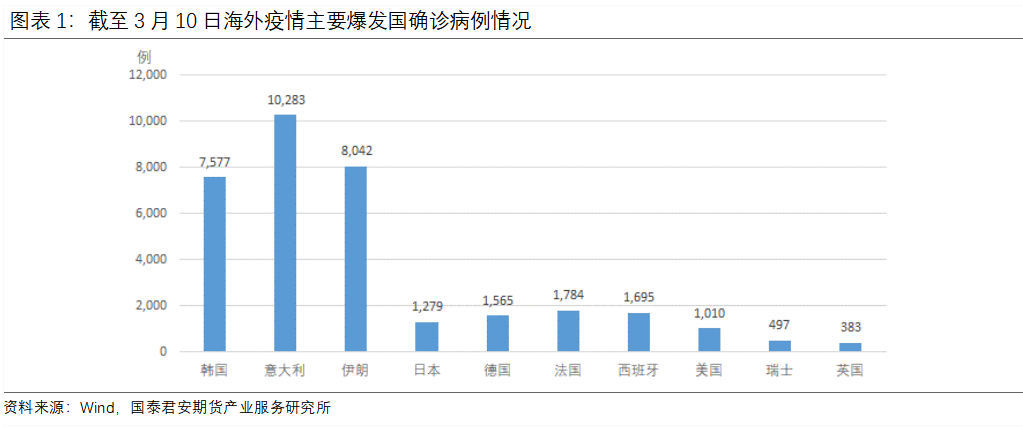

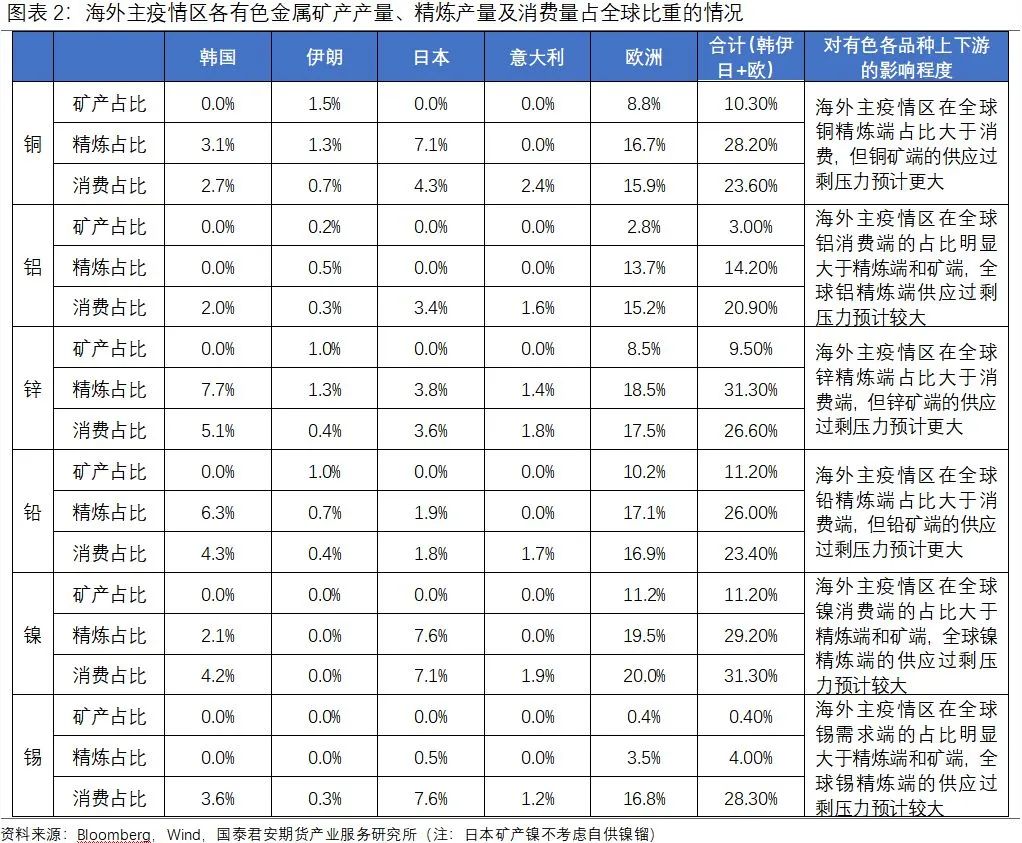

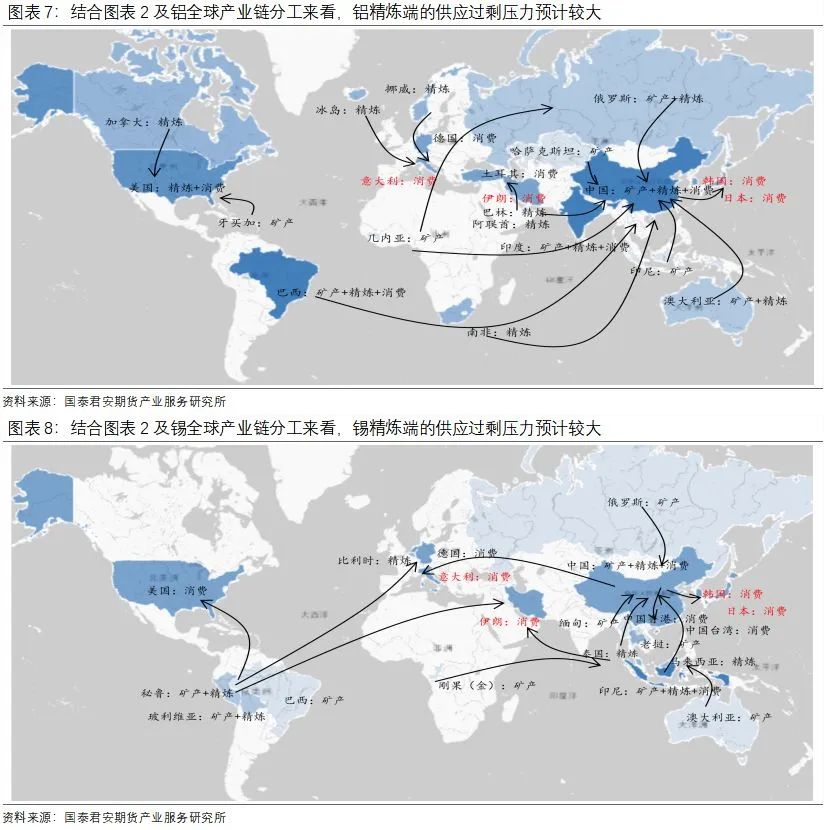

从目前海外疫情主要爆发国来看,意大利、伊朗、韩国确诊病例数居前,日本、除意大利以外欧洲国家、美国等也有几百到上千例的确诊病例。从疫情对当地有色产业的影响预判来看,与中国春节期间爆发疫情不同的是,海外并不存在因为疫情导致下游返工受限的问题。疫情对海外有色企业主要的影响多数也可能是疫区之间形成物流封锁,物料供应出现短缺导致的减产;又或者是人员密度控制,政策强制约束导致的限产减产等。所以理论上,当地有色金属精炼端和下游需求端受到的影响几乎是对等的。但是这里关键的问题是,当地有色金属精炼端和需求端的体量并不相当,或者说占全球的比重并不对等,这就会导致从全球供需平衡的视角来看,势必会出现失衡。

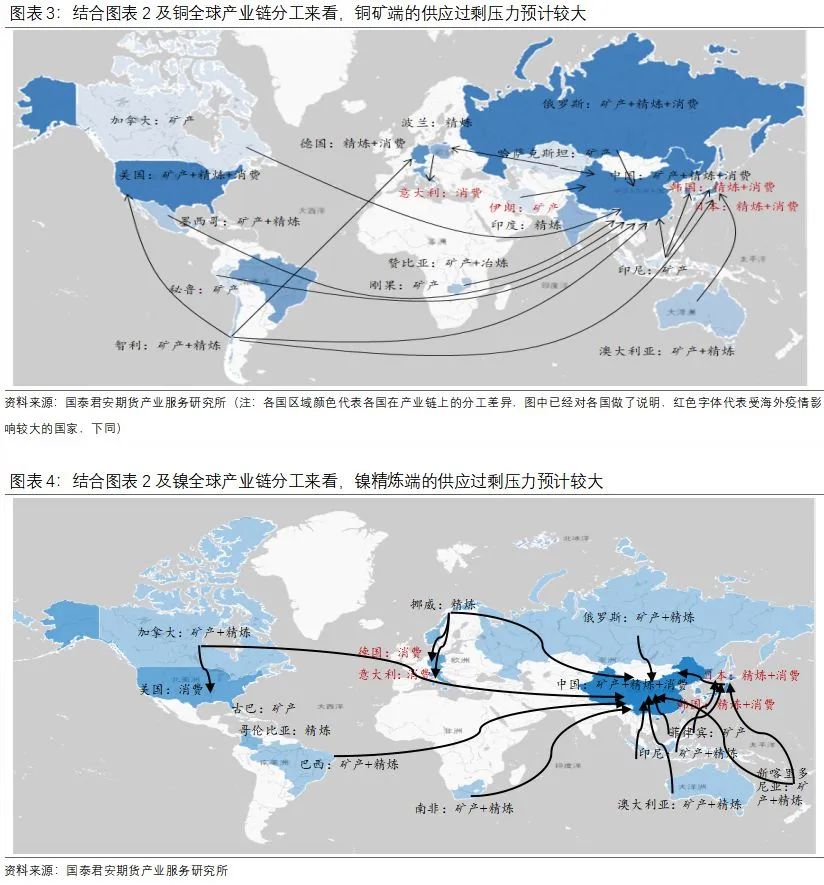

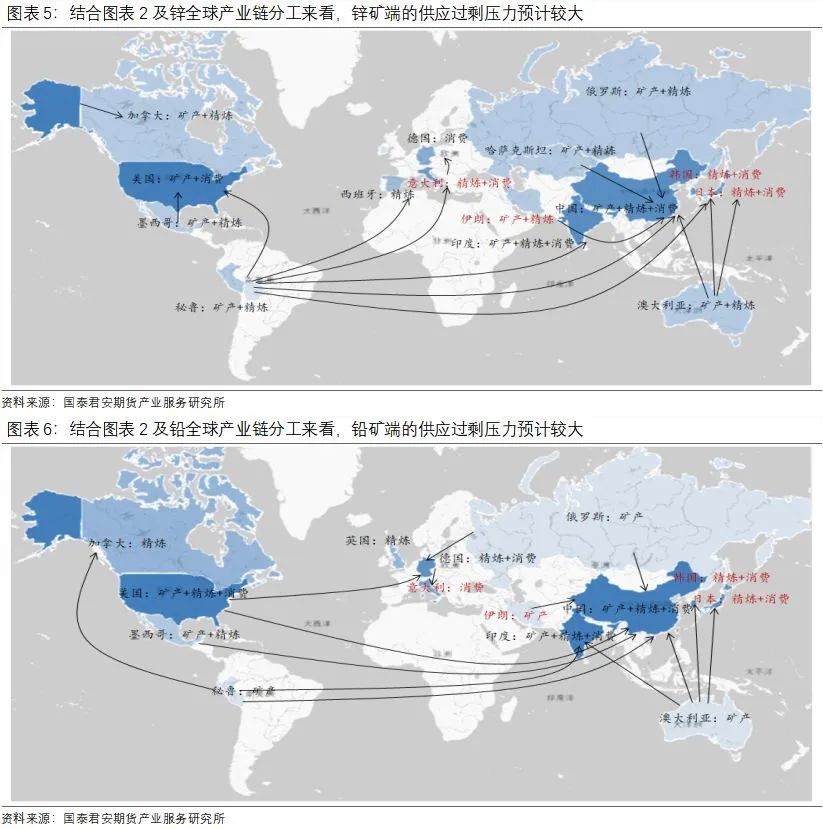

我们对六大有色金属上下游进行了全球产业链分工的梳理,目前比较确定的是主要的有色矿产区例如澳洲、东南亚、南美等,都尚未看到疫情大规模爆发的情况。也就是说在有色矿端的供应上,暂时无虞。而就目前海外疫情主要爆发国意大利、韩国、伊朗、日本及除意大利外欧洲国家的情况来看,我们认为有色矿端及精炼端的供应过剩压力将不同程度有所增大。其中,铜、锌、铅供应过剩的压力偏向矿端,铝、镍、锡过剩压力偏向精炼端。

2

海外疫情对国内需求的二轮冲击:

出口需求预期下降

考虑到当前国内外疫情所处的不同阶段,对有色市场的终端需求而言,当前呈现出来的格局是国内需求在逐渐由弱转强,海外需求大概率转弱,然而海外供应过剩压力的增大反过来也会拖累国内的需求,直接表现在对国内有色加工材出口需求的冲击上。

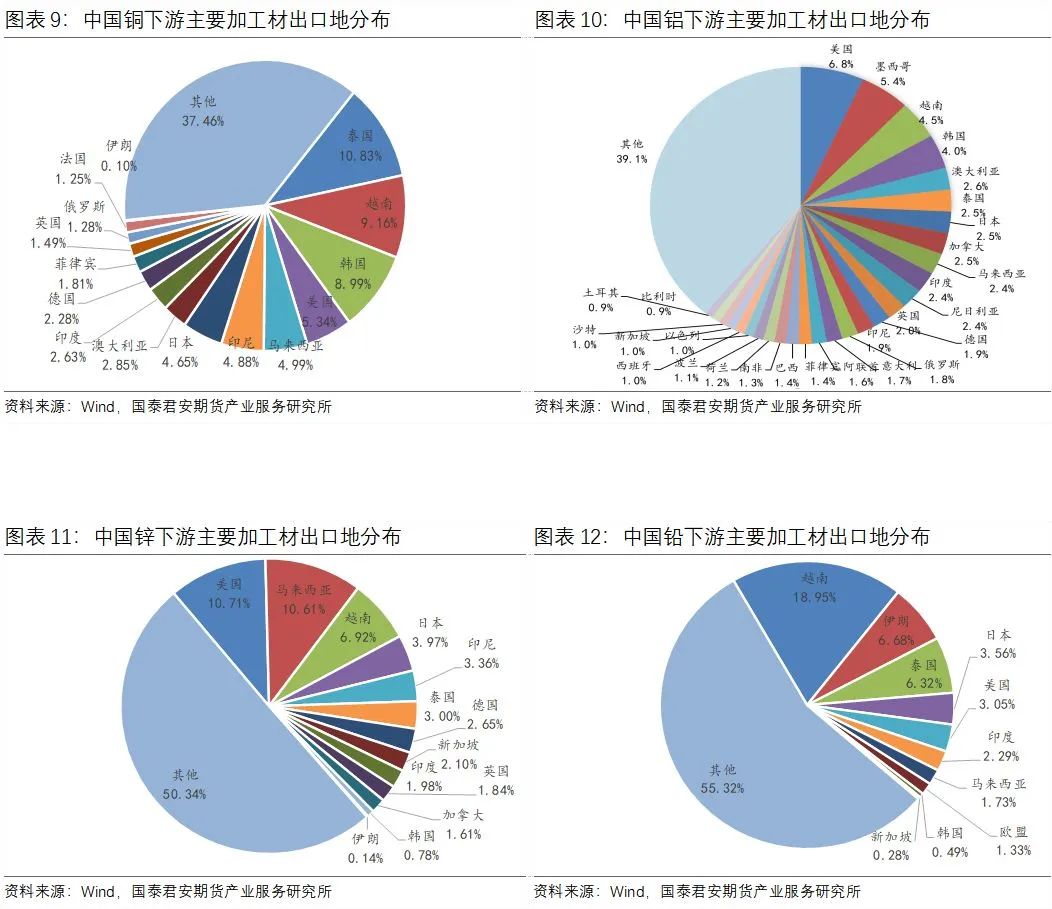

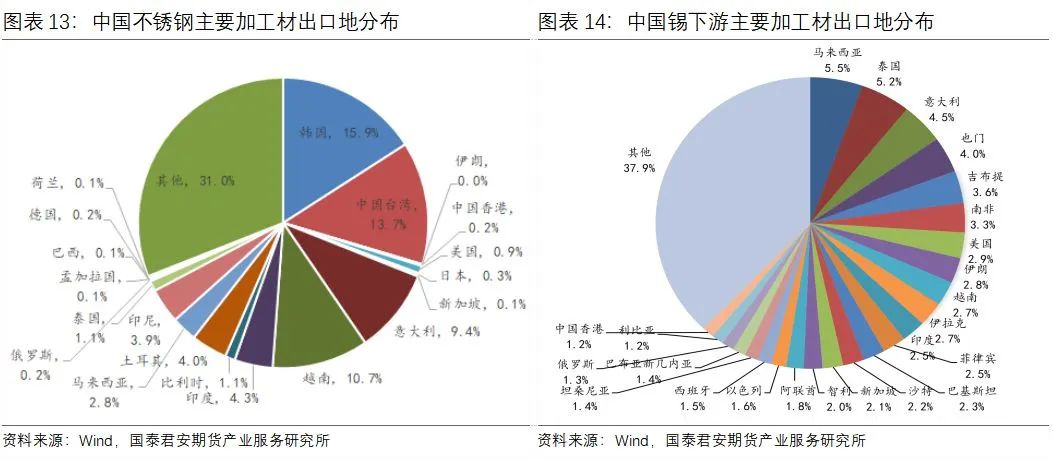

我们观察了各有色金属加工材出口到海外的情况,发现出口到韩国、意大利、伊朗、日本及除意大利外欧洲国家的数量并不小。其中,中国铜下游主要加工材出口到韩国、伊朗、日本及欧盟的数量可占到总出口量的24.8%,铝加工材出口占到21.2%,锌加工材出口占到15.8%,铅加工材出口占到12.1%,不锈钢加工材出口占到32.2%,锡加工材出口占到15.4%。用占比高低来度量影响程度的话,镍、铜、铝下游加工材出口影响较大,锌、锡、铅下游加工材出口影响相对较小。

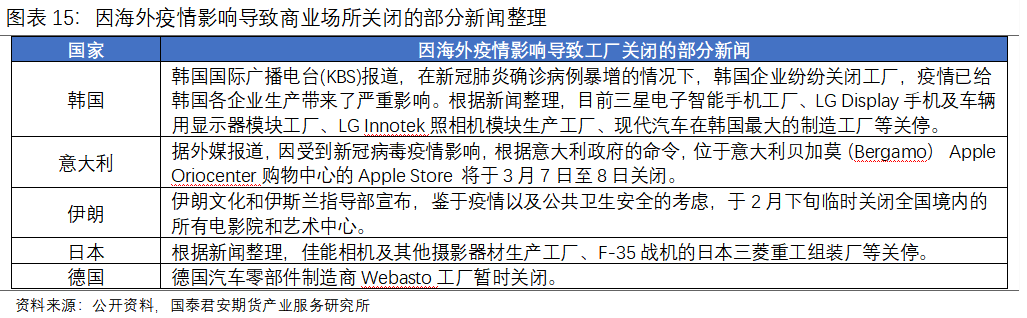

海外疫情对国内有色下游加工材出口需求的负面影响,尽管当前在现实层面还未体现,事实上2月底之后部分有色下游例如不锈钢加工材还出现了出口订单的暴增(主要是因为春节后下游返工推迟使得海外订单积压),但是疫情影响下的海外需求已经在走弱,韩国、意大利、日本等国已经爆出电子、汽车等制造业工厂关停的消息。伴随海外疫情持续,我们预计国内有色加工材出口需求的下降将从当前预期层面向现实层面切换。

3

“可存储商品”的物流限制:

并非供应的收缩,而是贸易需求的减少

在全球疫情蔓延导致物流效率下降的当下,有色金属有没有可能因为货物运输的限制,而形成区域性的供应收缩,这也是市场近期比较关注的问题。然而,我们认为,对作为“可存储商品”的有色金属而言,需求端因为疫情影响或者后置或者消失,供给端因为可存储,就会以当期库存的形式累积起来,当期的供需格局显然呈现过剩。并且,在需求层面看,除了下游及终端实际的采购和使用需求外,在途的贸易需求也是重要的需求组成,但是在物流受限后,这部分的需求流转速率下降,也会形成对总需求的拖累。

目前LME有色金属主要仓储国例如韩国、日本、美国以及欧洲多个国家均已经爆发疫情,从物流实际影响来看,上周市场也传出了韩国釜山LME铜仓库出货放缓的消息。对比近一个月LME各有色金属的库存变动情况,我们发现除了铝以外,其他有色金属LME库存均不同程度增加。铝库存的下降主要是集中在亚洲国家如马来西亚和新加坡,下降的原因很可能是大机构买伦铝抛沪铝的进口正套操作。

4

结论及交易策略

在海外疫情持续扩散的前提下,我们认为全球有色金属供给过剩压力将增大,国内亦将受到出口需求下降的冲击,同时可能发生的物流限制也会令作为“可存储商品”的有色金属当期库存出现累积。

基于有色金属全球产业链分工的梳理,我们认为有色矿端及精炼端的供应过剩压力将不同程度有所增大。其中,铜、锌、铅供应过剩的压力偏向矿端,铝、镍、锡过剩压力偏向精炼端。尽管目前国内需求在逐渐由弱转强,但海外供应过剩压力的增大反过来也会拖累国内的需求,伴随海外疫情持续,我们预计国内有色加工材出口需求的下降将从预期层面向现实层面切换。此外,作为“可存储商品”的有色金属也会以当期库存累积的形式来体现疫情影响下的需求后置抑或消失,而在途贸易需求流转速率的下降,也会形成对总需求的拖累。

交易策略上,单边建议在海外疫情扩散阶段,维持对有色板块的偏空思路;跨市套利上,近期各有色金属价格基本呈现内强外弱的格局,进口窗口接近打开(除了铅),市场在关注正套,但是海外疫情影响下,国外库存累积,实际入场不多,有待观望。

风险点:1、海外疫情快速结束;2、中国推出强有力刺激政策,基建、地产等投资增速超预期。

根据《证券期货投资者适当性管理办法》,本报告发布的观点和信息仅供风险承受能力合适的投资者参考。若您并非风险承受能力合适的投资者,为控制投资风险,请取消订阅、接收或使用本报告中的任何信息。本报告难以设置访问权限,若给您造成不便,敬请谅解。请您根据自身的风险承受能力自行作出投资决定并自主承担投资风险。

王蓉

国泰君安期货

有色及贵金属首席研究员

季先飞

国泰君安期货

铜、锌高级研究员

免责声明

本公司具有中国证监会核准的期货投资咨询业务资格。

分析师声明:作者具有中国期货业协会授予的期货投资咨询执业资格或相当的专业胜任能力,保证报告所采用的数据均来自合规渠道,分析逻辑基于作者的职业理解,本报告清晰准确地反映了作者的研究观点,力求独立、客观和公正,结论不受任何第三方的授意或影响,特此声明。

免责声明:本报告的信息来源于已公开的资料,本公司对该等信息的准确性、完整性或可靠性不作任何保证。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的期货标的的价格可升可跌,过往表现不应作为日后的表现依据。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。本公司不保证本报告所含信息保持在最新状态。同时,本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

本报告中所指的研究服务可能不适合个别客户,不构成客户私人咨询建议。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。在任何情况下,本公司、本公司员工或者关联机构不承诺投资者一定获利,不与投资者分享投资收益,也不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。投资者务必注意,其据此做出的任何投资决策与本公司、本公司员工或者关联机构无关。

市场有风险,投资需谨慎。投资者不应将本报告作为作出投资决策的唯一参考因素,亦不应认为本报告可以取代自己的判断。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。

本报告版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为“国泰君安期货”,且不得对本报告进行有悖原意的引用、删节和修改。

根据《证券期货投资者适当性管理办法》,本报告发布的观点和信息仅供风险承受能力合适的投资者参考。若您并非风险承受能力合适的投资者,为控制投资风险,请取消订阅、接收或使用本报告中的任何信息。本报告难以设置访问权限,若给您造成不便,敬请谅解。请您根据自身的风险承受能力自行作出投资决定并自主承担投资风险。