风正劲、帆高悬,铜博士劈波斩浪

——2020年半年度铜期货行情展望及投资策略

季先飞(Z0012691)

报告导读

我们的观点:2020年下半年铜供需基本面持续改善,预计铜价还存在上涨空间。

我们的逻辑:2020年下半年铜供需基本面改善,由上半年的供应过剩转为缺口。从供应端看,铜矿供应端的扰动将贯穿下半年。智利、秘鲁等主要资源国新冠肺炎疫情恶化,持续扰动铜矿生产和运输。结合国际主要矿企产量、利润以及资本开支的预测,全球铜矿生产或进入萎缩周期。受制于铜精矿TC下降和亏损压力增加,冶炼厂精铜产量持续受到限制,判断下半年产量将低于预期。从消费端看,铜主要终端消费行业边际改善,铜的需求逐渐恢复。下半年电网、家电和建筑市场对铜消费的拉动效果较为明显。其中,电网投资总额上调,下半年电网投资额将会放大,电线电缆等相关铜导体招标较上半年将有明显增量。建筑市场,房地产市场韧性特征显现,下半年将带动铜等相关需求超预期表现。同时,基建“补短板”持续加码,基建逆周期调节作用将在下半年爆发,单月增速将明显高于去年同期。家电市场,高消费和整合市场的双重原因,空调企业排产量持续提高,预计下半年空调产量将明显高于上半年。

投资建议:2020年下半年铜价成交重心将继续上移。基于对下半年铜供需改善的预期,我们判断下半年沪铜成交重心为53500元/吨。分阶段看,下半年铜价有可能呈现前高后低的走势,其中三季度铜价继续走高的概率较大,预估沪铜成交重心为54500元/吨,建议投资者可以逢低买入。四季度铜价持续上涨将受限,有可能在三季度价格基础上出现回调,预估成交重心为52500元/吨,建议投资者三季度多单减持。在套利上,基于对单个月份平衡的判断,三季度国内库存将维持低位,甚至再次出现回落的可能,建议投资者期限正套为主;四季度库存回升的概率较大,投资者应该转向期限反套。内外套利方面,进口盈亏尚处于平衡点附近波动,内外反套空间较小,但正套存在无风险获利机会,建议投资者抓住进口盈利时的无风险正套机会。

1

上半年铜价走势回顾及逻辑分析

2019年铜价走势阶段性特征明显,整体呈现“V”型走势:以3月23日作为分界线,前半段铜价跌幅24.36%,后半段涨幅30.62%。新冠肺炎疫情引起全球金融市场和产业链动荡,主导了前半段铜价的下跌。疫情冲击铜价的路径主要有三个:第一,疫情冻结部分需求,高杠杆部门面临现金流断裂风险,引发美元流动性危机和市场实际利率的上升,美元持续坚挺使得铜价估值重心下移;第二,为抗击疫情,海外各国采取封城封国的政策导致人流和物流基本停滞,导致消费终止,铜的需求将出现大幅回落;第三,社会总需求下降和多种资产价格回落导致全社会面临通货紧缩风险和制造业持续低迷,反过来强化总需求的下降和资产价格的回落。在这个过程中,OPEC+部长级会议谈崩,沙特增产且大幅降低售往多个国外市场的原油价格,以及中美贸易摩擦升级隐忧等加重了资产价格的下滑。

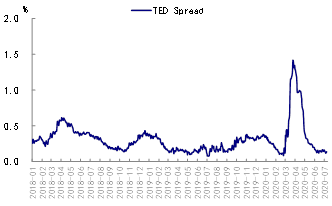

宽松政策强势实施,市场流动性问题得到改善。美联储启动无限量QE,且美国国会通过巨额资金救助计划等,以解决市场“缺钱”的问题。同时,其他多国均实施了不同程度的宽松政策,且承诺未来将出台更加宽松的经济支持政策。中国采取的货币政策宽松幅度低于发达国家,但实施的力度依然较强,社会融资规模增速连续两个月出现明显回升。市场货币环境改善,缓解了市场资金匮乏的问题并扭转了投资者悲观预期。在此利好驱动下,部分金融指标改善,如TED利差脉冲式上升后回到正常水平,显示市场风险已经降低,资金和信用状况也由紧转松。在全球流动性改善后,企业复产复工,推动了资产价格的连续回升。铜的金融属性偏强,铜价在上半段的跌幅超过其他有色金属,在下半段价格的涨幅也优于其他有色金属。

图表1:2019年上半年沪铜走势阶段性特征明显:前半段铜价跌幅24.36%,后半段涨幅30.62%

资料来源:文华财经,国泰君安期货产业服务研究所

图表2:新冠肺炎疫情冲击铜价的路径

资料来源:wind,国泰君安期货产业服务研究所

图表3:Ted Spread回归正常水平

资料来源:国泰君安期货产业服务研究所

铜价前半段下跌和下半段的下跌具有微观基础。从期限结构上看,沪铜M+0和M+1合约期限结构从3月27日由contango转为back,并且back结构持续高于历史同期水平,表明铜供应偏紧,铜的交易也由有利于空头转向了有利于多头。从库存上看,上半年铜价走势和库存变化高度相关。统计数据显示,上半段铜价和库存相关系数为-0.81,下半段的相关系数为-0.93。由于库存反应基本面状况,可以认为上半年基本面的变化也是铜价的下跌和上涨的重要驱动因素。疫情爆发后,主要铜消费国采取了“封城封国”的政策,2月铜消费快速回落。随着中国疫情防控取得成效,企业复产复工稳步推进,国内下游需求超预期复苏,供需平衡表持续修复,表现为4月后库存快速回落。

图表4:沪铜M+0和M+1合约结构由contango转为back

资料来源:wind,国泰君安期货产业服务研究所

图表5:铜库存和铜价高度负相关

资料来源:wind,国泰君安期货产业服务研究所

2

下半年铜价运行逻辑:供应扰动增强,消费边际改善

2.1 供应扰动增强,产量预期下调

2.1.1 粗铜供应依然紧张,废铜供应短缺格局未变

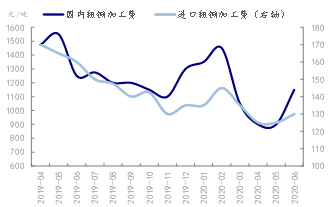

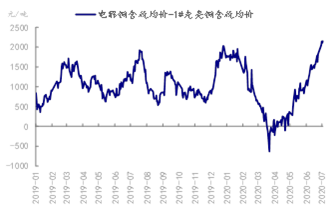

粗铜加工费回升,但供应偏紧格局未变。6月底进口粗铜加工费为130美元/吨,较5月底上涨5美元/吨;国产粗铜加工费上涨250元/吨,至1150元/吨。虽然粗铜加工费上涨,但是供应偏紧的格局未变,主要基于以下两方面的原因:(1)粗铜加工费绝对值位于冶炼厂成本偏下位置,冶炼厂以粗铜进行冶炼依然没有利润;(2)国内粗铜加工费涨幅明显高于进口粗铜加工费涨幅,可以认为粗铜加工费上涨是由国内粗铜供应增加引起的。我们认为,国内粗铜供应的增加不是矿产粗铜的增加,而是废铜生产粗铜的增加。5月以来,精废价差快速扩大至2000元/吨上方,远超精废合理价差1000元/吨左右。持货商为获取更高的盈利,将部分废铜冶炼为粗铜进行销售,导致粗铜供应增加。未来粗铜供应需要重点关注废铜的进口情况。今年3-4月进口盈利可观带动废铜进口量环比增加,但是5月之后废铜进口盈利持续下降并于6月转为亏损,相应的是5月后废铜进口环比下降。基于对未来废铜供应紧张的判断,废铜冶炼为粗铜存在瓶颈,粗铜供应偏紧的格局不会发生实质性改变。

图表6:粗铜加工费回升至冶炼厂盈亏平衡点

资料来源:wind,国泰君安期货产业服务研究所

图表7:精废价差快速回升,远超合理水平

资料来源:wind,国泰君安期货产业服务研究所

图表8:废铜进口亏损持续扩大

资料来源:wind,国泰君安期货产业服务研究所

图表9:废铜进口量依然存在回落可能

资料来源:wind,国泰君安期货产业服务研究所

2.1.2 铜矿生产进入萎缩周期,低加工费成为常态

智利、秘鲁等主要资源国新冠肺炎疫情恶化,持续扰动铜矿生产和运输。秘鲁3月15日宣布全国进入紧急状态,并实施强制自我隔离,全面关闭海陆空河客运边境,全国各部门停工停业,铜矿生产和运输几乎处于休克状态。当前秘鲁政府持续推动矿产能恢复至疫情之前的水平,但是秘鲁疫情确诊人数还在持续增加,而且部分矿场发现了感染的矿工,这就意味着工人的数量在减少,产能很难恢复至疫情之前的水平。智利铜矿生产受疫情和罢工的双重影响,其产量大概率将继续向下。智利El Teniente和Chuquicamata铜矿新冠感染人数最多,其他矿区的感染率也在不断攀升。同时,Antofagasta旗下的两个矿场Zaldivar、Centinela因薪资问题决定罢工,尚等待政府调停。

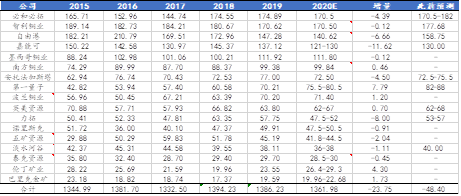

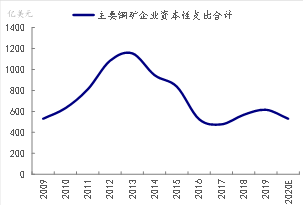

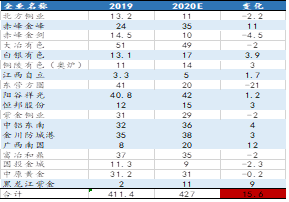

结合国际主要矿企生产、产量以及资本开支的预测,我们认为全球铜矿生产进入萎缩周期。根据铜矿企业4月之后公布的产量预测数据以及相关公开资料的数据进行估算,2020年全球前17家铜矿企业产量预测值较2019年实际产量将减少23.75万吨,且该预测值较2月发布的预测值下调48.4万吨。铜矿资本开支是支撑铜矿未来产量的重要前提条件。二季度主要铜矿企业下调全年资本开支计划,意味着铜矿未来产量面临巨大的下行压力。具体数据显示,4月之后全球主要铜矿企业资本支出预测值较2月之前的预测值下调约64亿美元,降幅高达19%左右。与2019年相比,主要铜矿资本开支降幅亦较大,达到14%左右。铜矿资本开支和铜矿生产创造的利润呈螺旋式的变动。受主要资源国疫情发酵的影响,多个在产铜矿项目中断和新投建项目推迟投产,铜矿产量下滑预期增强,铜矿企业为了使全年利润不至于下滑过大而减少资本开支。铜矿企业资本开支减少,将反过来限制未来铜矿产量和企业利润。

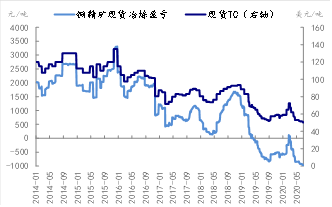

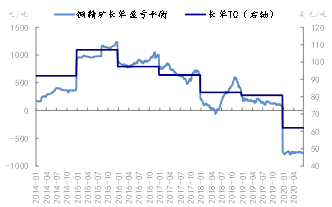

铜精矿加工费持续走低,冶炼厂基本进入全行业亏损状态。3月至今,铜精矿现货加工费TC从71美元/吨下降至50美元/吨,冶炼厂平均利润从150元/吨下降至亏损945元/吨。同时,冶炼厂中长期看不到利润的改善,江西铜业、铜陵有色和Antofagasta签订2021年上半年长单TC为60.8美元/吨,低于2020年长单TC62美元/吨。铜精矿长单TC对现货TC有引导作用,这就意味着未来至少1年内铜精矿供应都将处于偏紧状态,铜精矿现货TC维持低位甚至继续下降,冶炼厂持续处于较大亏损状态。

图表10:前17家铜矿企业预测产量较2019年减少23.75万吨

资料来源:企业财报,国泰君安期货产业服务研究所

图表11:2020年主要铜矿企业资本支出同比下降约14%

资料来源:企业财报,国泰君安期货产业服务研究所

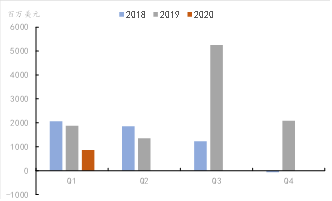

图表12:2020Q1主要铜矿企业净利润明显低于去年同期

资料来源:企业财报,国泰君安期货产业服务研究所

图表13:进口铜精矿现货亏损持续扩大

资料来源:wind,国泰君安期货产业服务研究所

图表14:进口铜精矿长单将长期处于亏损状态

资料来源:wind,国泰君安期货产业服务研究所

2.1.3 受制于冶炼亏损,精铜产量受限

基于冶炼厂的亏损状况,我们做出两点预判:(1)在产冶炼产能面临减产的可能。今年冶炼厂检修集中在1-7月,主要原因是冶炼厂原料紧张和冶炼亏损。8-12月冶炼厂预计检修产能比较少,但冶炼厂的产能利用率有可能处于相对偏低水平。(2)新建冶炼产能如期投产,但完全达产的时间有可能延长,全年实际产量将大幅低于预期。比较乐观的假设是,在产冶炼厂维持现有的产能利用率,新建冶炼厂实际产量是预期的20%,则全年精铜产量同比仅增加9.4万吨。

图表15:预计2020年精铜产量同比增加15.6万吨

资料来源:SMM,国泰君安期货产业服务研究所

图表16:中国铜冶炼企业检修产能统计

资料来源:wind,国泰君安期货产业服务研究所

2.2 消费边际改善,铜需求逐渐修复

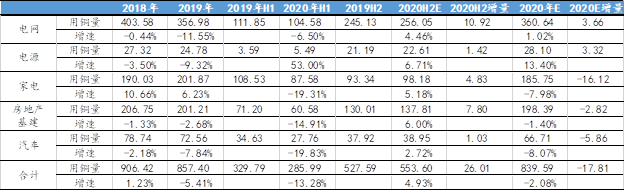

铜主要终端消费行业边际改善,铜的需求逐渐恢复。自下而上的推算数据显示,下半年电网、家电和建筑市场对铜消费的拉动效果较为明显,其中电网带动铜的消费同比增加10.9万吨,建筑带动消费增加7.8万吨,家电带动消费增加4.8万吨。

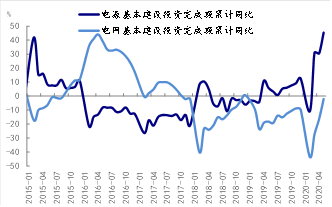

电网投资总额上调,电线电缆需求量将明显上升。3月下旬,国家电网全年投资总额将由年初计划的4080亿元上调至4500亿元,以达到对经济逆周期调节的作用。该电网计划投资额较2019年同比增长0.6%,但截至5月电网总投资同比下降2.0%,这就意味着下半年电网投资额将会放大,电线电缆等相关铜导体招标较上半年有明显的增量。

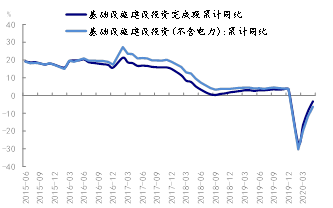

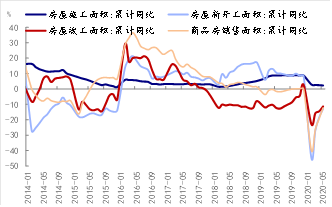

房地产市场韧性特征显现,下半年将带动铜等相关需求超预期表现。随着我国疫情得到控制,各地区为恢复经济而对房地产市场采取了相应的支持政策,加上中国较为宽松的流动性环境,资金面边际改善,部分发展潜力较大的核心城市房地产市场快速恢复,这将利好下半年房地产市场的施工和竣工。同时,基建“补短板”持续加码,基建投资依然存在上升空间。各级地方政府专项债发行和使用情况良好,资金全部用于重大基础设施项目建设,如投向交通基础设施、市政和产业园区基础设施等领域。中国2月基建投资跌幅高达26.9%,但随后基建投资大幅回补。我们预估,基建投资逆周期调节作用将在下半年爆发,单月增速将明显高于去年同期。

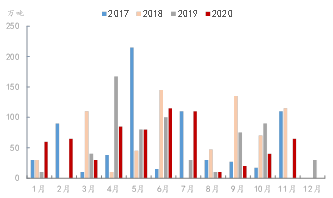

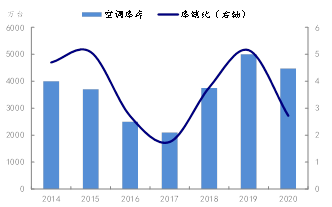

消费市场逐渐转暖,家电行业恢复性增长。618促销使得疫情之后的家电需求得到了释放,6月15日-6月21日,空调冰箱洗衣机线上和线下消费均出现较大的增速。从用铜量最多的空调行业看,空调消费力度加强,6月底空调整体库存低于上个冷年水平。同时,空调新国标7月1日实施,由于空调新标准门槛提高后基本与欧盟、美国等的准入要求相当,这对头部空调企业来说是整合市场的好机会。基于高消费和整合市场的双重原因,空调企业排产量持续提高,7月头部8家空调企业排产1394万台,同比增速高达22%。我们预计下半年空调产量同比增速将达到6%,带动铜消费量同比增加4.5万吨。

图表17:中国铜消费的推算:下半年电网、家电和建筑市场表现优异

资料来源:wind,国泰君安期货产业服务研究所

图表18:电网基本建设投资边际改善

资料来源:wind,国泰君安期货产业服务研究所

图表19:3月之后基建投资大幅回补

资料来源:wind,国泰君安期货产业服务研究所

图表20:房地产市场快速恢复

资料来源:wind,国泰君安期货产业服务研究所

图表21:6月底空调库存低于上个冷年水平

资料来源:wind,国泰君安期货产业服务研究所

2.3 下半年平衡的预估:供需格局整体改善,消费淡旺季特征明显

2020年下半年,铜的供需格局将明显改善。从具体数据上看,下半年国内铜产量473.49万吨,净进口量169万吨,消费量644.41万吨,供需缺口1.92万吨,而上半年供应过剩12.8万吨。分阶段看,下半年消费淡旺季特征仍将明显,其中三季度消费量327.74万吨,高于四季度的316.67万吨;三季度供需缺口约9.32万吨,四季度铜过剩量约7.4万吨。

图表22:2020年中国铜单月供需平衡(单位:万吨)

资料来源:wind,国泰君安期货产业服务研究所

3

结论与投资策略

3.1 下半年电解铜价格判断

我们认为,2020年下半年铜供需基本面持续改善,预计铜价还存在上涨空间。

从供应端看,铜矿供应端的扰动将贯穿下半年。智利、秘鲁等主要资源国新冠肺炎疫情恶化,持续扰动铜矿生产和运输。结合国际主要矿企产量、利润以及资本开支的预测,全球铜矿生产或进入萎缩周期。铜矿资本开支减少和铜矿产量下滑形成负向反馈。多个在产铜矿项目中断和新投建项目推迟投产,铜矿产量下滑预期增强,铜矿企业为了使全年利润不至于下滑过大而减少资本开支。铜矿企业资本开支减少,将反过来限制未来铜矿产量和企业利润。受制于铜精矿TC下降和亏损压力增加,冶炼厂精铜产量持续受到限制,判断下半年铜产量将低于预期。

从消费端看,铜主要终端消费行业边际改善,铜的需求逐渐恢复。我们认为,下半年电网、家电和建筑市场对铜消费的拉动效果较为明显。其中,电网投资总额上调,电线电缆需求量将明显上升。今年前五月电网总投资同比下降,意味着下半年电网投资额将会放大,电线电缆等相关铜导体招标较上半年将有明显增量。建筑市场,房地产市场韧性特征显现,下半年将带动铜等相关需求超预期表现。同时,基建“补短板”持续加码,基建投资依然存在上升空间,预计基建投资逆周期调节作用将在下半年爆发,单月增速将明显高于去年同期。家电市场,高消费和整合市场的双重原因,空调企业排产量持续提高,预计下半年空调产量将明显高于上半年。

当然,市场依然存在较大不确定性:(1)新冠肺炎疫情的发展预估难度较大,有可能对宏观以及供需基本面格局产生难以预料到的冲击;(2)中美贸易关系恶化;(3)美国大选形势加大经济不确定性,这些将导致风险资产价格波幅加大。

3.2 投资策略

2020年下半年铜价成交重心将继续上移。基于对下半年铜供需改善的预期,我们判断下半年沪铜成交重心为53500元/吨。分阶段看,下半年铜价有可能呈现前高后低的走势,其中三季度消费修复存在较强预期,且铜矿供应扰动较强导致精铜生产受限,铜价继续走高的概率较大,预估沪铜成交重心为54500元/吨,建议投资者可以逢低买入。四季度是传统的消费淡季,且部分新建冶炼产能投产增加精铜供应的预期较强,铜价持续上涨将受到限制,有可能在三季度价格基础上出现回调,预估成交重心为52500元/吨,建议投资者三季度多单减持。在套利上,基于我们对单个月份平衡的判断,认为三季度国内库存将维持低位,甚至再次出现回落的可能,建议投资者期限正套为主;四季度库存回升的概率较大,投资者应该转向期限反套。内外套利方面,进口盈亏尚处于平衡点附近波动,内外反套的空间较小,但正套存在无风险获利机会,建议投资者抓住进口盈利时的无风险正套机会。

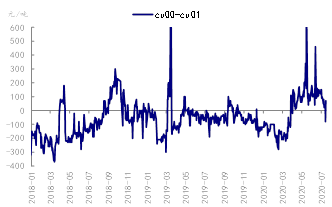

图表23:沪铜M+0和M+1合约期限结构

资料来源:wind,国泰君安期货产业服务研究所

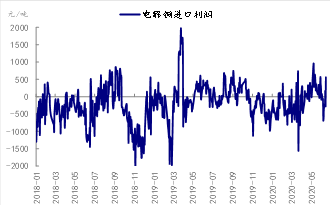

图表24:电解铜进口利润

资料来源:wind,国泰君安期货产业服务研究所

图表25:2020年下半年沪铜重心前高后低

资料来源:文华财经,国泰君安期货产业服务研究所