一、宏观分析

美欧股市继续大涨,美股创出历史新高,因摩德纳公司宣布疫苗试验有效率达94%,尽管美欧疫情严重,美国又有多地收紧了公众营业场所的限制,但无疑随着两款疫苗有效的消息出来,市场情绪更加转向疫情可控的乐观中。中国公布10月主要经济数据,其中1-10月固定资产投资同比增长1.8%,较上期提高1个百分点,工业投资同比下降2.2%,降幅比前期收窄1.1个百分点,基础设施投资同比增长0.7%,增速比前期提高0.5个百分点,房地产投资同比增长6.3%,较上期提高0.7个百分点,其中新开工和竣工面积增长,施工面积和土地购置降幅扩大。10月规模以上工业增加值同比增长6.9%,增速比上月持平,消费增长4.3%,增速比上月提高1个百分点。数据整体超预期强劲,特别是投资稳定加速,制造业投资恢复,以及消费恢复加快,另外房企在三道红线的压力下扩张势头暂停,但仍在加快在手项目的建设,房地产投资中短期还比较稳定。整体来看,以中国为首的经济保持超预期增长,海外因疫苗获得成功,虽然眼下仍将经历疫情恶化和进一步封城的拖累,但明年有望迎来全面快速恢复,中期向好。另外美欧存在大规模刺激政策的预期仍等待兑现,宏观形势利多明显。

二、加工费继续下滑

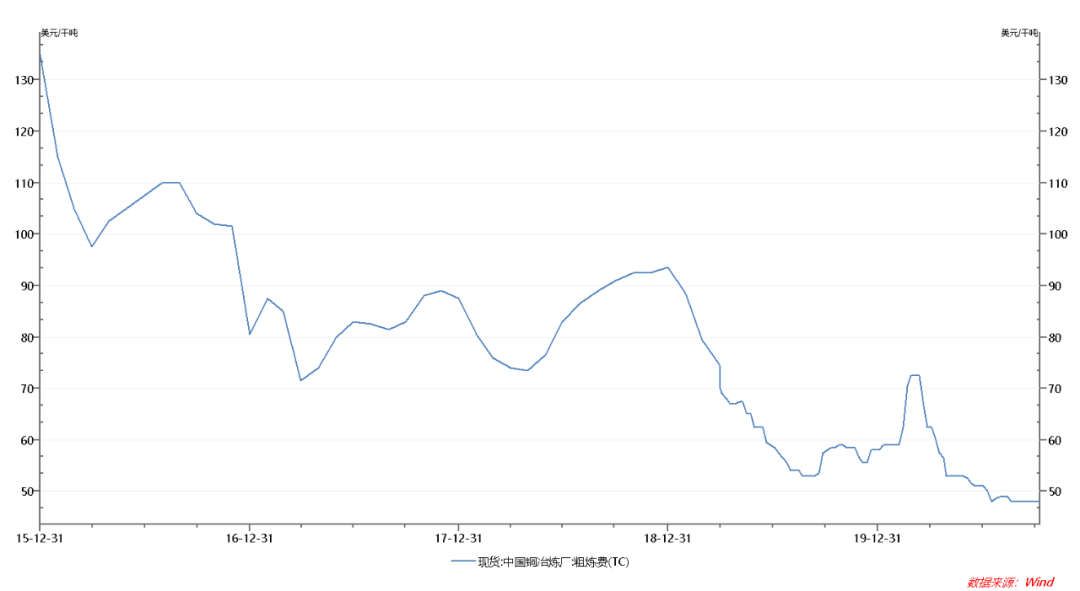

图1 :铜精矿加工费

铜精矿加工费(TC/RC)是铜冶炼企业与铜矿生产商博弈的结果,决定铜精矿加工费水平高低的重要因素是矿铜的供求关系。当预计铜矿供应趋紧时,铜矿厂商在谈判中占据一定的优势地位,此时铜精矿加工费的定价倾向于下降,而当预计铜矿供应宽松时,铜冶炼企业处于优势地位,铜精矿加工费的定价倾向于上涨,故一定程度上铜精矿加工费的变化是铜精矿供需变化的晴雨表。

本周铜矿加工费继续维持在48美元/吨低位。

三、下游消费情况

房地产:1-9月份,全国房地产开发投资103484亿元,同比增长5.6%,增速比1-8月份提高1.0个百分点。

不同于螺纹钢水泥,铜铝等有色金属主要用于房屋建设后半段,房屋竣工面积更具有参考意义。2020年9月房屋竣工面积累计值为4.13亿平方米,累计同比下降11.6%。降幅收窄随着国内疫情得到控制,房地产中期依然是支撑消费的重要力量。

汽车:截至2020年9月汽车产销同比呈现两位数增长。2020年 9月,汽车产销分别完成252.4万辆和256.5万辆,环比分别增长19.1%和17.4%,同比分别增长14.1%和12.8%。截至本月,汽车产销已连续6个月呈现增长,其中销量已连续五个月增速保持在10%以上。2020年1-9月,汽车产销分别完成1695.7万辆和1711.6万辆,同比分别下降6.7%和6.9%,降幅较1-8月分别继续收窄2.9和2.8个百分点。

9月份,新能源汽车产销量分别完成13.6万辆和13.8万辆,同比分别增长48.0%和67.7%,产销量双双刷新了9月的历史记录。今年1-9月份,我国新能源汽车产销已分别完成73.8万辆和73.4万辆,同比分别下降18.7%和17.7%。从目前趋势来看,随着纯电动汽车和插电式混合动力汽车市场的回升,整个新能源汽车市场与上一年同期相比降幅已经有明显收窄。如果能继续保持近几个月的增长势头,今年新能源汽车市场全年的表现有望与去年持平。

目前市面上销售的新能源汽车主要分为两种,一种为纯电动汽车,另一种为插电混合动力汽车。按照铜业发展协会的数据来看,普通汽车耗铜量大概有20kg,而插电混合动力汽车平均每辆车耗铜量为60kg,纯电动汽车耗铜量为在83kg。

电线电缆:截至2020年9月,电网基本建设投资完成额累计2899亿元,累计同比减少1.8%,上月为累计同比增加0.04%。电缆需求在经历了前期快速释放后后劲不足,随着基建投资速度放缓,四季度料难有明显增量。电源基本建设投资完成额累计3082亿元,累计同比增加51.6%,上月为累计同比增加47.4%。电源基建继续维持增长态势,电网累计同比下降,两者投资增速均有放缓。

空调:截至2020年9月空调总产量1035.4万台,同比增加4.7%,总销量1019.5万台,同比增加5%,其中出口同比增长16.5%。1-9月累计家用空调销量同比下降9.6%。海外经销商基于目前库存水平及明年需求预期,备货动力较为充足,9月出口订单实现快速增长。

四、库存

本周(11.12-11.18),截至11月18日,LME库存160200吨,较上周减少6000吨或降3.61%,对比上月底减少了11100吨。SHFE库存117949吨,较上周减少了13372吨。进口报关少以及收储,铜价走高社会流通库存偏紧,期货库存缩紧。

五、小结

本周在多重宏观以及基本面利好消息和数据的刺激之下铜价上涨,首先是国外疫苗进展刺激市场情绪偏乐观,然后RECP协议签订更是推动市场乐观情绪。但国内现货维持平淡,价格急升后下游不愿追高,但由于前期比价较差,进口报关少以及收储等原因,国内库存保持下降,换月后,现货升水维持在140元的较高水平,说明仓单仍保持紧张。另外废铜虽有少量尝试性进口,但仍未有大批量到货,废铜紧张情况仍未缓解,精废差扩大只是因为铜价急涨后终端消费不力,且持货商逢高抛货导致。整体来看,下游消费仍具韧性,而现货市场价格结构仍偏强,宏观利多仍等待兑现,美元疲弱有持续下跌可能,铜价仍维持偏多。

后市预测:预计下周沪铜52800-53800元/吨,LME7000-7100美元/吨。