内容提要

沪铜价格重心上移,多头力量较强,宏观利好集中爆发,叠加国内持续去库,交易所库存触及年内地位,支撑铜价维持高位。

操作建议

预计铜价偏强运行,下方支撑较强,区间51500-54500元/吨。

风险提示

欧美疫情加速恶化、海外疫情刺激政策、国内明年长单谈判

01

行情综述本周沪铜主力合约切换至2101合约。当周铜价走势偏强,突破前期震荡区间,运行于52000-54000元/吨区间内。具体数据看,本周沪铜2101合约开盘价52230元/吨,涨2.49%至53520元/吨。周一公布的地产及基建数据向好,以及中国顺利签下RCEP,市场普遍看好中国消费,铜价快速突破53000元压力位,最高探至53850元/吨,创2年来新高;周二至周四情绪消退,海外疫情加速恶化引发市场担忧,铜价回吐部分涨幅,最低落至52180元/吨;周五北方遇寒潮,华北地区公路交通受阻,现货供应受到扰动,另外欧美重提新冠救助计划,提振市场信心,拉升铜价。

02

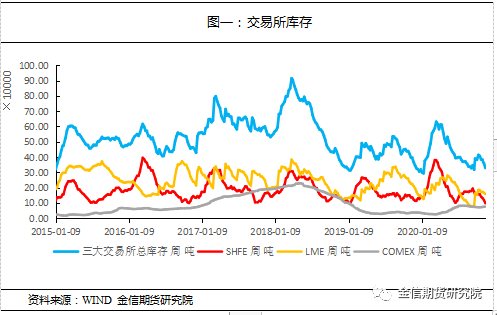

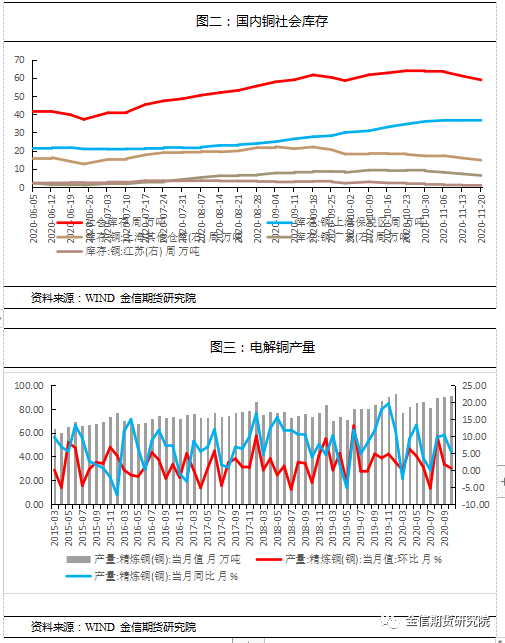

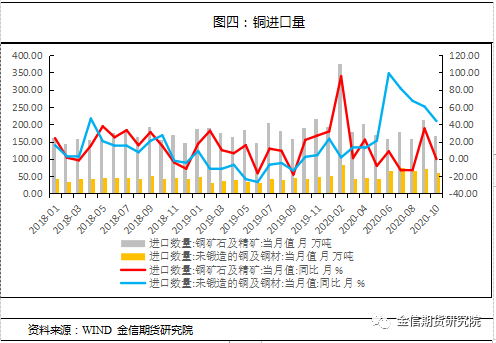

国内库存信息汇总本周数据显示,国内库存目前去库明显,社会库存量连降四周,本周数据58.87万吨,回到国庆前水平,另外上期所库存连续五周减量,触及年内地位。究其原因,7月后进口窗口始终未能顺利打开,前期低价铜逐步流入后贸易商进口意愿减弱,可以从保税库库存累积速度逐渐减慢得到印证,另外10月后家电、汽车领域消费意外火热,导致铜需求有所改善,持续消耗国内库存。产量上来看,炼厂产量提升符合预期,10月检修减少,月产精铜91.4万吨,同比增多5.4%,环比增0.55%。目前TC略有抬升,但并未突破50,关注后续炼厂与矿山关于明年长单TC的谈判的结果。

03

一周要闻汇总1.SMM网讯:【赞比亚今年前9个月铜产量同比增9.45%】据赞比亚矿业部长表示,赞比亚1-9月铜产量为646111吨,同比增9.45%,去年同期为590321吨,主因矿石产量的提升。2.SMM网讯:【波兰铜企KGHM:员工中现新冠病例 部分矿场或冶炼厂存关停风险】全球大型铜和白银生产商波兰KGHM周四表示,员工中出现了新冠病毒确诊病例,一些矿山或冶炼厂因此面临关闭的风险,但是总体的生产仍在继续。3.SHMET网讯:【铜产业追踪】11月17日以来,内蒙古多地出现雨雪天气,其中通辽市、赤峰市、锡林郭勒盟等地出现暴雪,局地大暴雪。19日上午,降雪还在继续;大学导致交通受阻,内蒙赤峰部分矿企已经出现停产现象,而内蒙赤峰地区电解铜输出在本周出现中断。截止时间20日下午,大雪已停,预计周末电解铜开始对外输送。

04

行情分析及思路本周铜价探至18年6月以来高位后转入区间震荡,多头情绪较强。宏观方面本周利好较多,一是美国大选难再起波折,不确定性落地,另外美国两党有意重启关于新冠救济方案的谈判;二是辉瑞发布新冠疫苗三期临床实验中期数据,有效率达95%,预计12月前申请紧急使用授权,早前美国FDA表示若疫苗有效性高于50-60%即愿意特批,因此我们认为辉瑞及Modrena的疫苗大概率能够在12月中旬面世;三是中国经济数据向好,工业同比增长6.9%,维持高位,另外地产、基建数据出现回暖,房屋销售表现出色。供需上值得注意的是,目前国内持续处于去库状态,交易所库存已降至年内低点,近期进口亏损改善,关注后续库存结构变化。另外据SMM调研表示部分企业四季度国网新增订单较往年同期减少20%以上,若属实恐四季度铜消费难现亮点。整体来看近期铜价较为敏感,宏观上利好集中推出,对市场提振较大,另外基本面上国内库存持续消耗去库趋势短期难以逆转,支撑铜价维持高位。近期关注炼厂就明年长单的谈判的进展。预计沪铜2101偏强震荡,价格区间51500-54500元/吨。

报告日期:2020年11月22日

刘文波

从业资格编号 F3070864

投资咨询编号 Z0015179

联系人:林敬炜

从业资格编号 F3076375