内容提要

宏观面上刺激政策平稳落地推动市场情绪转暖,不过目前规模较小,是一个过渡计划,市场对拜登上台后的表现抱有期待,但海外疫情节后恶化,病毒变异版本接连现世一定程度抵消了乐观情绪的积极作用。供需上年末大多企业关账,下游接货意愿锐减,预计节后需求将逐步恢复。

操作建议

预计铜价仍有回调空间,关注57500元/吨支撑,运行区间56500-59000元/吨。

风险提示

疫苗接种出现恶性反应,海外疫情失控,刺激政策受到意外干扰

01

行情综述本周周初恰逢圣诞,海外休市,周末遇元旦,国内本周仅交易至周四。整体来看铜价本周高位回调,周一受美国刺激政策落地影响情绪向好,铜价一度突破59000元关口,但上方压力较大快速回调;周二周三铜价落至58000元关口寻到支撑走出一个小反弹,周三美元跌破90关口触及三年新低;周四缺乏更多利好支撑,叠加年末需求疲软,支撑减弱,铜价跌破58000关口。具体来看本周沪铜2102合约开盘58500元/吨,最高摸到59210元/吨,随后走弱最低探至57850元/吨,周四收于57750元/吨,周跌幅0.86%。

02

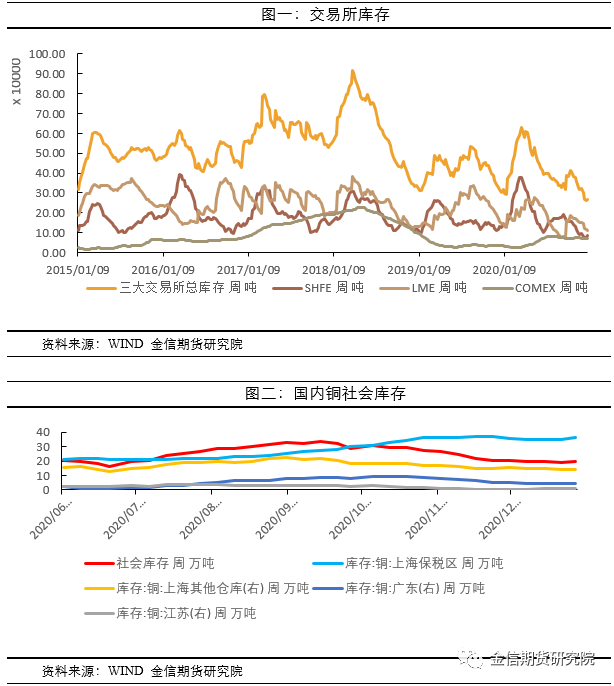

国内库存信息汇总本周我们注意到,我国12月阳极铜进口11.73万吨,环比增了33.98%,同比增94.56%,主要来自赞比亚、刚果和智利。这一数据意表明,当前阳极铜大量进口且明显货源充裕,一定程度上缓解的铜精矿的紧张已经废铜的损失。临近年末,大多企业关账,市场交易冷清,需求疲软,供大于求的局面被打破,库存数据可看到,交易所库存增约1.15万吨,社库增0.03万吨,且前期库存去化主力广东地区累库0.28万吨,主因推测为前期下游提前完成备货,当前继续接货意愿不足,加上此前炼厂发货基本运达,导致供应压力缓解,货物转入期货市场准备交投。

03

一周新闻数据汇总1.SHMET网讯:【力拓斯塔德尔铜金矿将加速勘探】力拓和安蒂帕矿产同意2021年投资1380万澳元用于斯塔德尔项目勘查,该矿位于西澳州帕特森地区。斯塔德尔项目包括卡利布雷和麦格纳姆矿床,两者位于矿石资源量为5.03亿吨的威努铜金矿以东45公里。力拓公司已经表示将最早在2021年初开始开发威努项目,很显然该公司将斯塔德尔作为该项目未来计划的一部分。目前,该矿床矿石资源量为4770万吨,金品位0.9克/吨,铜0.15%。(矿业在线)2.SHMET网讯:【世界第九大铜矿Las Bambas 将因封锁抗议影响运输】上海金属网讯:秘鲁能源与矿业部周二表示反对在南部采矿走廊封锁,该封锁正在阻碍往返MMG Las Bambas矿山的铜精矿和人员的运输。激进分子两周前在距矿山约200公里的库斯科地区的Velille发起了抗议活动。该部表示,封锁分子不妥协,因此阻碍了政府为满足他们的需求和恢复公共秩序而进行的调解努力。根据Minem的说法,一个由能源与矿业部官员以及秘鲁国家警察和库斯科公共秩序检察官组成的委员会,于12月27日访问了封锁地,希望就这条道路与抗议者展开对话。尽管付出了很大的努力,他们还是收到了负面的回应。3.SHMET网讯:【Cochilco:智利铜产量将在2028年前达到峰值753万吨】智利国家铜业委员会(Cochilco)称,智利铜产量将在2028年前达到峰值753万吨。

04

行情分析及思路宏观方面,美国特朗普周一签署原有刺激政策,有望在下周落到实处,且市场对拜登上台后的表现抱有期待,市场情绪转暖,美元指数跌至3年新低,但对于新的2000美元支票的方案,我们认为较难实现,参议院多数派领袖已经明确拒绝通过该方案。另外我们需要注意的是圣诞节后海外疫情数据恶化明显,各种变异病毒毒株接连被验明曝光,疫苗接种速度也不尽如人意,短期仍然难以对疫情发展报以乐观,避险情绪或再度抬头。供需上临近年底,企业大多关账不再接货,需求明显疲软,作为库存消化的主阵地广东本周也出现累库现象,电网方面已经进入收尾阶段,前11个月累计投资额同比下滑4.2%,没有带来意外惊喜。整体来看供给压力已明显缓解,预计元旦后需求会逐步回暖,。本周铜价高位回调,一是宏观利好释放完,没有出现新的亮点,二是年末需求疲软,基本面支撑不再。元旦过后国内企业重新开始接货补库,预计需求会逐步回暖,但短期可能不会有明显起色,另外海外疫情有进一步恶化可能,恐抵消刺激政策带来的乐观情绪。预计铜价仍有回调空间,关注57500元/吨支撑,运行区间56500-59000元/吨。