本周有色金属重心上移,沪铜主力合约2102暴涨创新高,一度涨至60680元/吨%。

宏观分析

宏观方面,我国12月PMI数据略有回落,但各项数据均依旧处于近期高位,显示经济继续稳定恢复、内生动力不断增强。此外,中欧投资协定谈判12月30日宣告完成,内容涵盖市场准入承诺、公平竞争规则、可持续发展和争端解决四方面内容,进一步对外部环境改善形成长期利好。此外,美联储重申延续宽松货币政策,美元指数继续走弱并创新低,对有色金属形成支撑,但强势人民币令伦铜表现强于沪铜。全球多国出现变异病毒,虽未造成市场恐慌情绪,但仍在一定程度抑制风险偏好。

加工费维持低位

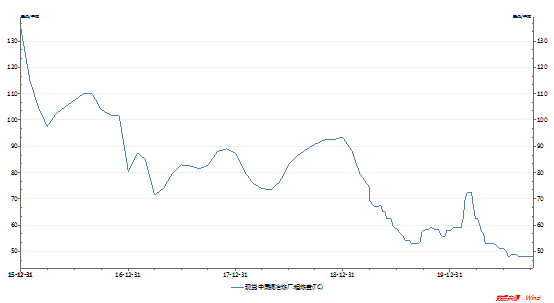

图1 :铜精矿加工费

铜精矿加工费(TC/RC)是铜冶炼企业与铜矿生产商博弈的结果,决定铜精矿加工费水平高低的重要因素是矿铜的供求关系。当预计铜矿供应趋紧时,铜矿厂商在谈判中占据一定的优势地位,此时铜精矿加工费的定价倾向于下降,而当预计铜矿供应宽松时,铜冶炼企业处于优势地位,铜精矿加工费的定价倾向于上涨,故一定程度上铜精矿加工费的变化是铜精矿供需变化的晴雨表。

本周铜矿加工费继续维持在48美元/吨低位。

下游消费情况

电力:截至2020年11月,电源投资累积完成额 4157亿元,同比增幅收窄到43.5%,电网投资累积完成额3942亿元,同比降幅扩大至4.3%,逐月来看,电源投资节奏放缓,电网投资加速。从国家电网处获悉,2020年该公司初步安排电网投资4600亿元。这一数字较年初安排的4000亿元,上涨12.5%。与此同时,国家电网的特高压建设规划持续加码,在一个月内多次调高投资规模,从1128亿元升至1811亿元,增幅高达60.55%。

汽车:11月汽车产销分别完成284.7万辆和277万辆,环比分别增长11.5%和7.6%,同比分别增长9.6%和12.6%。汽车产销连续8个月增长,1-11月汽车产销累计同比分别为-3%和-2.9%,较前10个月同比降幅收窄1.6和1.8个百分点。

11月新能源汽车产销分别完成19.8万辆和20万辆,同比分别增长75.1%和104.9%,单月产销第五次刷新当月历史记录。1-11月,新能源产销累计完成111.9万辆和110.9万辆,同比分别下降0.1%和增长3.9%,降幅较前9个月收窄9.1个百分点。

空调:2020年11月空调产量为1771.6万台,同比增长5.5%。

2020年11月家用空调销量为1001.7万台,当月同比增加8.9%。

从产销量数据来看,空调生产延续高景气度,产量同比修复,关注四季度空调企业恢复生产情况,不过在房地产后周期时代,随着竣工面积和销售面积的增加,对空调的消费有望逐步增加

房地产:11月份房地产市场继续发力,竣工面积的修复加快,新开工面积回升放缓迹象。不同于螺纹钢水泥,铜铝等有色金属主要用于房屋建设后半段,房屋竣工面积更具有参考意义。2020年11月房屋竣工面积累计值为5.92亿平方米,累计同比下降7.3%,降幅收窄1.9个百分点,新开工面积累计同比下降2%,降幅收窄0.6个百分点,房地产市场在三季度末期并未发力,竣工的修复在四季度仍有空间。

库存

截至12月31日,三大交易所总库存27.22万吨,较月初减少了5万吨,LME铜库存继续下滑,提供主要减量,上期所库存降至低位有所反弹,上期所库存为8.67万吨,月库存减少了6233吨,LME库存减少4.13万吨至10.8万吨,COMEX铜库存减少3126吨至7.76万吨。

据SMM调研了解,12月31日上海保税区铜库存较12月25日增加1.35万吨至36.4万吨。外贸市场年底氛围趋浓,交投活跃度降低,而进口持续处于亏损状态,加之内贸贴水,美金铜需求清淡,出库量有所减少,保税区库存连续两周表现回升。

小结

本周铜价创新高,沪铜主力合约2102站上6万关口。铜价连番上扬最主要的因素就是市场预期国外将会推出新的经济刺激政策以及越来越好的终端出口数据使得铜市情绪上乐观,实体上淡季不淡。美国9000亿美元刺激政策已经签字落地,市场乐观情绪暂时告一段落再加上国内也是再有一个月就要迎来春节,下游终端在1月开始就会陆续开始放假,需求将会逐渐减弱,因此预计铜将会开启垒库阶段。但是由于海外需求正在持续的复苏,汽车、电家、家用、机电产品等的海外需求仍非常旺盛,全球铜显性库存还是处于极底的位置,累库效应对铜价的影响不会如往年那么大。1月北方环保限产接触,需求会有短暂的提升,同时,美国市场再度陷入混乱局面,美指再创三年新低后,金属集体上行,而2021年TC费用又连续6年下滑,冶炼成本增加,厂家拉涨情绪升温,最终导致铜价再攀新高。