内容提要

宏观预期向好推动多头情绪大涨,但基本面上淡季特征显现拖累铜价进一步上行,但整体走势依旧强势。

操作建议

观察是否坚守60000元关口,考虑价格回调做多,参考区间58000-61000元/吨。

风险提示

美国非和平交接政权,疫情控制与疫苗铺开进程不及预期

01

行情综述本周铜价突破上行,节后回归政策宽松叠加经济复苏预期强化,推动铜价上涨。周一,显性库存低位徘徊,新能源汽车数据抢眼,消费预期向好支撑铜价;周二,人民币快速升值拖累沪铜,国内疫情零散爆发,打击市场情绪,走出外强内弱格局,伦铜站上8000元大关,创7年新高;周三,五矿旗下Las Bambas宣布由于抗议问题迟迟未能解决,运输受到影响,开始限产,另外周三市场预期美国民主党拿下参议院完成横扫国会,为拜登上台后各种政策出台扫平阻碍,美元指数大跌,铜价突破上涨;周四,美国民主党拿下两院,市场下注更大的财政刺激将在未来顺利出台,宏观利好支撑铜价高位整理;周五,美国国会暴乱过去,特朗普宣称将和平交接政权,通胀预期升温,沪铜突破60000元关口。具体数据,沪铜2102合约本周开盘57750元/吨,周内单边向上,周四夜盘突破60000元关口,最高60680元/吨,周五收盘60310元/吨,周涨幅4.04%。

02

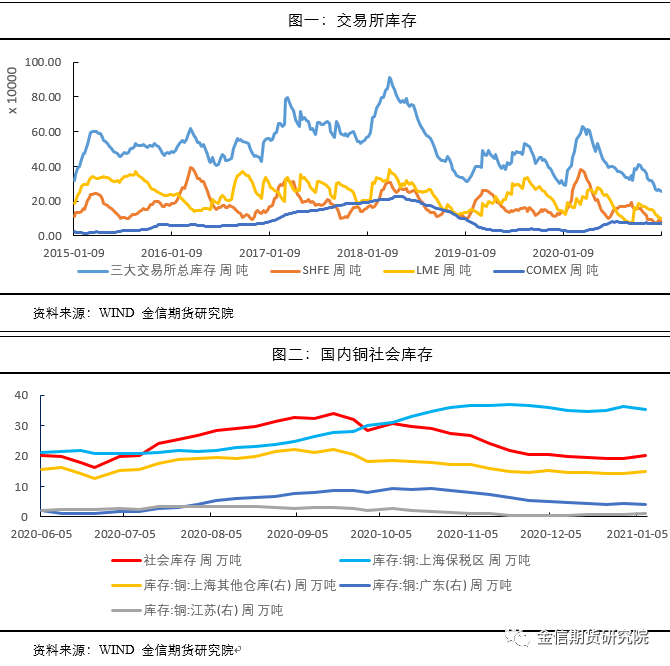

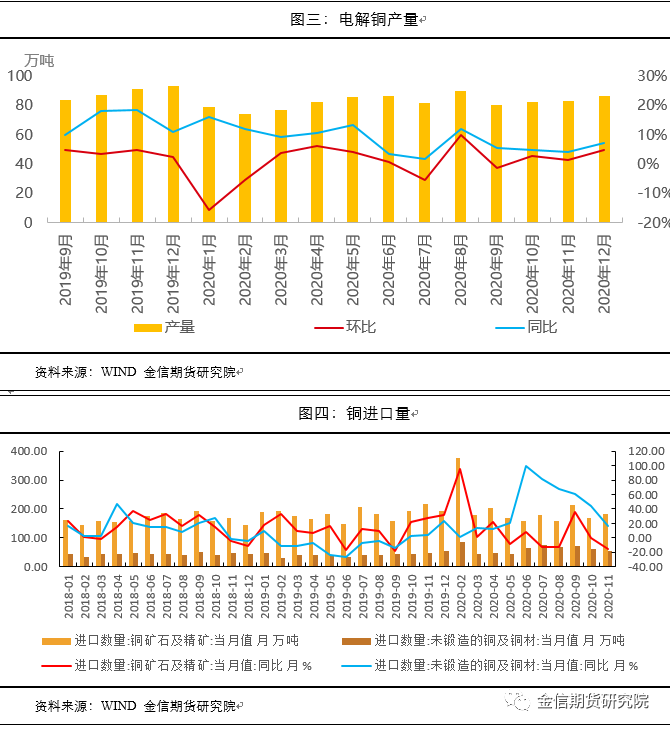

国内库存信息汇总当前国内进入传统的季节性累库周期,我们看到社会库存普遍开始翘头。本周受益于进口比价修复、人民币升值,进口窗口打开,进口贸易热情恢复,保税区库存流入,这部分库存暂时累积在了上海地区,我们看到本周上海地区社库增0.62万吨,上周同期减少0.21万吨。广东地区由于受冬季影响较小,节后下游全面复工复产,需求复苏,去库趋势延续,但我们注意到北方受寒潮、疫情影响,需求疲软,预计炼厂将改往华东地区发货,后续将陆续到货,预计将缓解华东地区供应压力。另外我们注意到价格飙升后下游畏高严重,现货市场进入寒冬状态,预计下周维持累库趋势。产量方面本周公布12月中国电解铜产量86.2万吨,2020全年累计929.95万吨,同比增长3.97%。预计1月电解铜产量为79.01万吨,环比下降8.34%,同比增8.84%。环比回落主因年初无需继续赶产,且几家大型炼厂存在检修。

03

一周新闻数据汇总1.SMM网讯:【国际铜业协会2020年11月铜景气指数】2020年11月,中国铜需求量景气指数为101.8,较上月上升0.6个点。11月份指数分布于“正常”区间(95.7~104.2),表明中国铜需求量在本月既不偏冷也不偏热。中国铜需求量景气指数反映当前铜用量景气程度,因为指标绝对量被处理为环比变化率,所以景气指数表示该月相对于上月的景气程度。2.SHMET网讯:【江铜宏源首批阴极铜下线】江铜宏源铜业计划分两期建设,一期10万吨电解系统2019年11月开工,目前已基本建成。2020年12月22日,首批电解槽通电试生产,2021年1月7日,第一批合格高纯阴极铜成功出槽。按计划,江铜宏源铜业2021年实现达产达标,预计完成产值50亿元。3.SHMET网讯:【非洲2024年铜产量将达290万吨】据标普全球市场财智报道,预计2022年,随着穆钽达(Mutanda)的重启和多个项目开工,非洲铜产量增长率实现回升。到2024年,该地区铜产量预计将达到290万吨,将保持4.5%的复合年增长率。

04

行情分析及思路宏观上本周海外释放较多利好信号,助长多头信心,美国民主党横扫两院,拜登宣称未来将投放万亿规模的刺激政策以缓解疫情对经济的冲击,通胀预期快速升温,市场下注拜登上台后会及时完成诺言。但我们看到当前仍有一定不确定因素存在,海外疫情超预期的迅猛增长导致多国多城进入封锁状态,我国同样出现零散爆发,且我们注意到海外疫苗接种进度增长缓慢,前半年恐欧美恐难以有效实现疫情遏制。基本面上看,目前淡季特征逐步显露,北方受寒潮及疫情影响,需求愈发冷淡,北方炼厂转往华东地区发货,叠加进口窗口打开,精废价差拉大,短期基本面或对铜价进一步上行造成拖累。整体上看目前宏观预期炒作引导市场多头情绪走强,但价格突破60000元关口后上方压力开始显现,短期来看铜价进一步上行缺乏基本面配合,观察下周是否坚守60000元一线,考虑价格回调尝试做多,进一步突破后或可看至62000元/吨。