内容提要

宏观面,美国经济增长放缓,但部分数据意外超预期。拜登政府的新一轮纾困方案尚未在两党间取得共识,但仍有较大概率顺利推出。国内流动性出现收紧信号。基本面上淡季特征明显,消费减少导致需求转弱,但海上风浪阻断南美运输,导致供应依然偏紧。

操作建议

关注57500元/吨一线支撑力度,低位试多,参考区间56500-59500元/吨。

风险提示

美国新纾困方案规模不及预期;疫苗效力不及预期;货币政策超预期收紧

01

行情综述本周沪铜主力2103合约价格重心下落,接连失守59000元和58000元两个关口,周最高59250元/吨,最低触及57410元/吨,周跌2.54%。复盘本周,宏观面对铜价影响较大,海外方面我们看到周一美国美国1月Markit制造业PMI及2020年成屋销售数据乐观,提振市场对未来经济回暖的信心,铜价收复夜盘跌幅;但周二美国两党对新一轮刺激计划出现分歧,叠加海外疫情明显失控,引发市场出现担忧情绪,铜价再度下探;周三铜价陷入观望状态,出现新的指引;周四美联储提出短期不会退出当前宽松的政策,但承认短期经济复苏将受到影响,强化市场避险情绪,美元短期走强,施压铜价;周五美国12月新建住宅销量自7月以来首次上升,初请人数意外下降,短暂平复市场担忧。

02

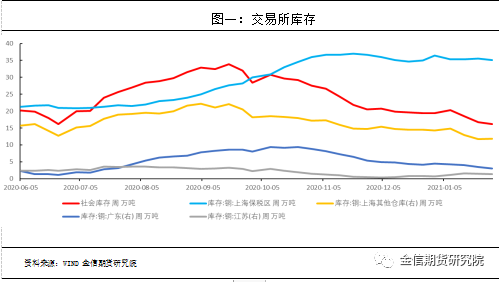

国内库存信息汇总三大交易所库存仍在去化,上期所库本周减少683吨,广东仍是消费主力;LME库存周减13150吨,亚洲库存有望见底,欧洲库存大量消耗。社库方面,截至本周五,SMM全国主流铜地区市场库存环比上周五下降0.32万吨至16.52万吨。其中,上海地区铜库存环比上周五增加0.12万吨至11.83万吨;江苏地区铜库存环比上周五减少0.18万吨至1.32万吨;广东地区铜库存环比上周五减少0.44万吨至3.05万吨;浙江地区铜库存环比上周五不变,仍为0.04万吨;上海保税区铜库存环比减少0.37万吨至35.15万吨。

03

一周新闻数据汇总1.SMM网讯:近期智利北部港口风浪大增,已经导致1月铜出口出现大面积的推迟现象。智利北部有多个大中型港口负责电解铜及铜精矿的运输,比如Antofagasta、Mejillones、Iquique、Arica、Patache。目前除了Antofagasta港口正常运作外,其余四个港口均难实现大型船只靠岸进行电解铜装载作业。2.SHMET网讯:据外电1月29日消息,澳大利亚矿业公司OZ Minerals称,第四季度铜产量较第三季度有所增加,公司实现2020财年产量及成本预估。OZ Minerals第四季度铜产量28,939吨,高于第三季度的23,873吨;2020财年全年铜产量为97,620吨,指导产量为8,800-10,500吨。3.SHMET网讯:智利铜业委员会(Cochilco)周四表示,因新冠肺炎疫苗取得进展以及中国经济前景良好,将今年铜价预期上调至每磅3.3美元。去年11月份Cochilco预测2021年的铜价为2.9美元。Cochilco预计,全球市场将出现7万吨铜供应缺口,这意味着市场几乎处于平衡状态,而到2022年将出现11.6万吨的过剩。Cochilco还预计,智利今年的铜产量约为600万吨,同比增3.6%。04

行情分析及思路宏观面变化仍是指引当前铜价运行的重要因素。美国2020年四季度GDP增速远低于预期,各领域恢复进程不一,打击市场乐观情绪。但部分经济数据,如首次申领失业金及地产销售数据等意外超预期,一定程度上缓和了市场担忧情绪。另外虽然两党尚未就新一轮刺激政策达成一致,但目前来看拜登政府的方案顺利通过的概率较大。另外国内方面流动性出现收紧信号,且临近长假消费预期转冷。国内外近期市场情绪出现波动,乐观预期降温。需求端进入传统淡季,消费持续走弱。我们看到线缆方面,冬季工程大多暂停,且受疫情管控与员工返乡影响,订单减少消费不佳,且部分企业今年有提前放假的情况。但目前供应端尚未出现明显宽松,显性库存运行至历史低位,消费不佳导致进口需求受到抑制,进口补充减少,且近期南美受海洋风浪影响运输受阻,导致当前整体供应仍然偏紧。短期来看,市场情绪降温,基本面支撑减弱,铜价有望向下寻底后企稳,关注美国新一轮纾困方案动态。观察57500元/吨一线支撑的力度,预计短期铜价转入高位震荡,参考区间56500-59500元/吨。