宏观分析

中国1月财新服务业PMI回落至52.0继续位于荣枯线上方。服务业供求两侧继续保持扩张,但增速放缓。

新一轮刺激方案取得进展拜登暗示不愿就1400美元现金刺激让步。拜登暗示,他对收紧提高直接发现金刺激的接收者资格要求持开放态度,但不愿减少1400美元个人现金发放额。

美1月ISM服务业创两年最快扩张速度,就业指数创11个月新高。美国ISM服务业1月不降反升至近两年高位,就业指数重返扩张区间,新订单指数创半年最高。分析称,纽约市等地放宽防疫制度可能推动消费开支,也是周五非农就业利好信号。不过,1月Markit服务业输入价格指数终值创历史新高。

加工费维持低位

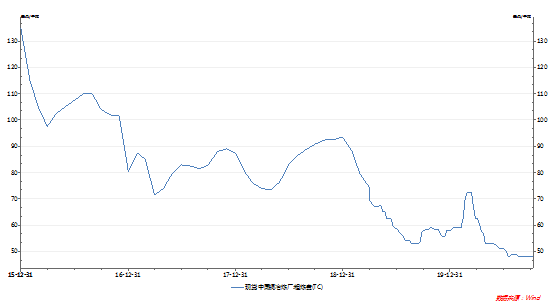

图1 :铜精矿加工费

铜精矿加工费(TC/RC)是铜冶炼企业与铜矿生产商博弈的结果,决定铜精矿加工费水平高低的重要因素是矿铜的供求关系。当预计铜矿供应趋紧时,铜矿厂商在谈判中占据一定的优势地位,此时铜精矿加工费的定价倾向于下降,而当预计铜矿供应宽松时,铜冶炼企业处于优势地位,铜精矿加工费的定价倾向于上涨,故一定程度上铜精矿加工费的变化是铜精矿供需变化的晴雨表。

本周铜矿加工费继续维持在43.85美元/吨低位。环比上周下降 2.32 美元/吨。由于南美地区装运问题,铜精矿发运时间被迫后延,而物流恢复后需要先发运此前已售精矿,因此市场上 3、4 月份装期精矿报盘报出较少,且报盘 TC 价格快速回落,而智利北部港口由于涨潮风浪问题,铜精矿装船日期一再后延,据 SMM了解目前大多数北部港口尚不具备发运条件。由于智利、秘鲁两国发运干扰一再超出预期,现货 TC 在本周继续快速回落。

下游消费情况

电力:截至2020年12月,电源投资累积完成额 5244亿元,同比增幅收窄到29.20%,电网投资累积完成额4699亿元,同比降幅6.2%,今年电源电网投资都超预期完成目标任务。2020年光伏新增装机48.2GW 创近三年新高。国家能源局公布2020年风光新增装机数据为48.2GW。此前,国家能源局公布的前三季度光伏新增装机数据为18.7GW,这也意味着第四季度光伏抢装了29.5GW。这也是自2017年53GW的装机高峰后,光伏新增装机再创近三年新高。

空调:2020年12月空调产量为2152.5万台,同比减少2.9%。

2020年12月家用空调销量为1156万台,当月同比增加8%。

从产销量数据来看,空调生产延续高景气度,产量同比修复,关注四季度空调企业恢复生产情况,不过在房地产后周期时代,随着竣工面积和销售面积的增加,对空调的消费有望逐步增加。

汽车:2020年我国汽车产销数据,全年产销分别完成2522.5万辆和2531.1万辆,同比分别下降2%和1.9%,降幅比上年分别收窄5.5和6.3个百分点。中汽协预计,2021年汽车销量有望超过2600万辆,实现恢复性正增长。

在新能源车方面,全年产销分别完成136.6万辆和136.7万辆,同比分别增长7.5%和10.9%,增速较上年实现了由负转正。其中纯电动汽车产销分别完成110.5万辆和111.5万辆,同比分别增长5.4%和11.6%;插电式混合动力汽车产销分别完成26万辆和25.1万辆,同比分别增长18.5%和8.4%;燃料电池汽车产销均完成0.1万辆,同比分别下降57.5%和56.8%,明年新能源汽车有望达到180万辆,同比增长40%。

房地产:12月份房地产市场加速发力,竣工面积的修复加快,新开工面积回升放缓迹象。不同于螺纹钢水泥,铜铝等有色金属主要用于房屋建设后半段,房屋竣工面积更具有参考意义。

2020年12月房屋竣工面积累计值为9.12亿平方米,累计同比下降4.9%,降幅收窄2.4个百分点,新开工面积累计同比下降1.2%,降幅收窄0.8个百分点,房地产市场的竣工周期仍在路上。

库存

截至1月29日,三大交易所总库存21.53万吨,较上月底减少了5.68万吨, LME铜库存继续下滑,上期所库存也维持去库表现,上期所库存6.66万吨,月度库存减少了2万吨,LME库存减少3.33万吨至7.46吨,COMEX铜库存减少1440吨至7.42万吨

据 SMM调研了解,本周五(1 月 29 日)上海保税区铜库存环比上周五(1 月 22 日)减少 0.37 万吨至 35.15万吨。本周进口窗口持续处于关闭状态,进口需求未有明显起色。同时由于智利发运问题,美金铜到港减少,入库减少是导致保税库库存小幅下降的主因。

小结

沪铜节日效应深入,现货买卖两淡。下周贸易商也将放假,持货商无意降升水,关注点已转向节后。当前两市低库存现货升水,并且国内降库存一直维持到春节前是非常少见的。南美天气、疫情造成精铜和精矿发货延误,据报道精矿市场已有低于40美元的3月船货报价,此外欧美和东南亚疫情造成废铜回收和加工受阻。节后进口铜原料普遍紧张,而国内疫情已未见新的爆发点,节后国内复工可能较往年更快,叠加美国刺激效应,中期需求强劲恢复预期强。因此春节前后铜市现货压力小,中期看涨预期也支持下游逢低备货。