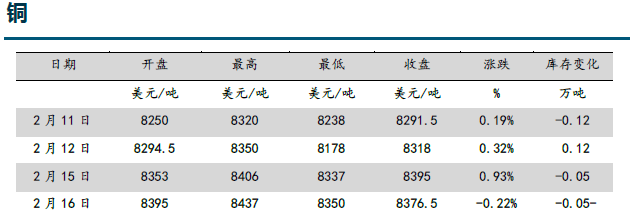

假期间外盘走势概述:春节期间,伦铜价格受海内外疫情好转后经济复苏预期向好,叠加财政刺激政策进展顺利,伦铜持续上涨1.19%至8378美元/吨。

假期宏观及产业变化: 欧美疫情持续改善,防疫封锁有望逐渐解除,疫苗持续推进,预计经济将加速修复,拜登1.9万亿刺激法案障碍进一步扫清,通胀预期强劲。英美两国新增确诊病例降至去年10月以来最低,第二波疫情有逐渐消退的迹象,英国首相约翰逊表示,下周将宣布解除限制措施的计划。2月5日,美国国会参众两院顺利通过2021年财年财政预算决议,为拜登提出的1.9万亿美元的财政刺激法案的落地扫清障碍。国内方面,1月社融好于预期,进一步缓释市场对于流动性收缩的担忧。宏观方面整体乐观预期充足。

供应扰动因素有所缓和,一方面,秘鲁疫情情况有所好转。秘鲁此前疫情封锁政策临近到期,有望解除,陆路运输有望恢复政策。另一方面,智利恶劣天气有所好转,越来越多港口运输恢复正常。节前一周铜精矿指数环比小幅下降0.25至40.5美元/吨。节前成交不多,大部分有买货需求的炼厂提前完成采购,少量炼厂持续采购。预计节后TC有望止跌回升。全球四地库存(本周起将国内库存口径更改为国内社会库存)67.33万吨,小幅增长,受节前供应受扰动影响,累库不及往年春节。

预计节后消费将较往年更强,恢复迅速。一方面受出口需求较强影响,家电,电子行业、服装箱包以及水暖行业等终端企业放假时间缩减,消费有一定增量。另一方面“就地过节”政策影响,鼓励员工就地过年,预计节后企业员工充足,产业企业开工恢复将更为迅速。

重要数据如下:TC:本周铜精矿指数40.5美元/吨,较上周下降0.25美元/吨。库存:本周LME环比上周增加0.19万吨,国内社会库存较上周增加0.46万吨。保税区库存增加0.58万吨,全球四地库存合计约67.33万吨,较上周增加0.88万吨,较去年年底减少6.86万吨。比值:本周洋山铜溢价环比上周略有上涨,报62-75美元/吨。三月比值7.32,环比上周减少0.08。持仓:伦铜持仓34.38手,较上周增加1.94万手,沪铜持仓30.12万手,环比上周增加2.43万手。废铜:节前最后一交易日精废价差为2389元/吨,较上周上涨742元/吨。

当前市场矛盾:全球的经济复苏和政策宽松与正常化节奏,铜市场长期面临的需求变化。

我们的观点:铜价目前主要逻辑仍是“海外宽松+海内外经济复苏”,近期欧美疫情影响逐渐消退,美国刺激法案进展顺利,经济复苏预期与通胀预期强劲,预计将带动市场乐观情绪,铜价或仍将偏强上行。

策略:逢低做多。

风险点:疫苗普及与疫情控制的节奏不及预期,货币政策超预期收紧,中美关系进入试探期后的不确定性。