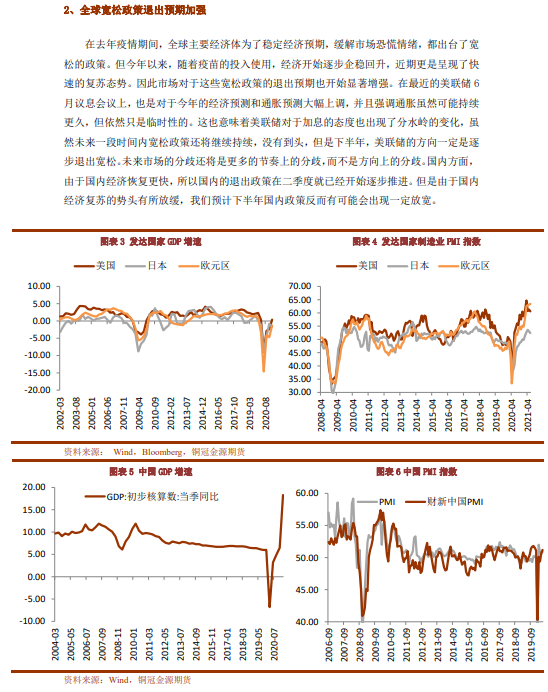

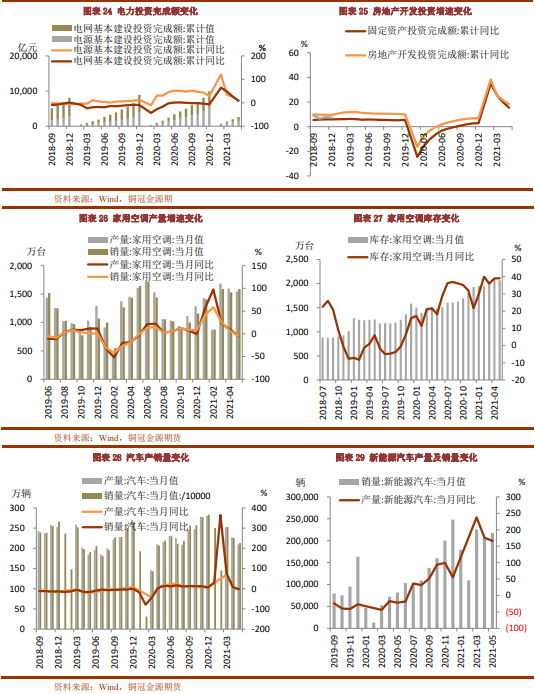

● 上半年全球宏观经济在宽松政策和新冠疫苗大规模投入使用的共同作用下,出现了良好的复苏态势。在美联储的6月份议息会议上,可以大概了解到下半年美联储的方向一定是逐步退出宽松,未来市场的分歧还将是更多的节奏上的分歧。

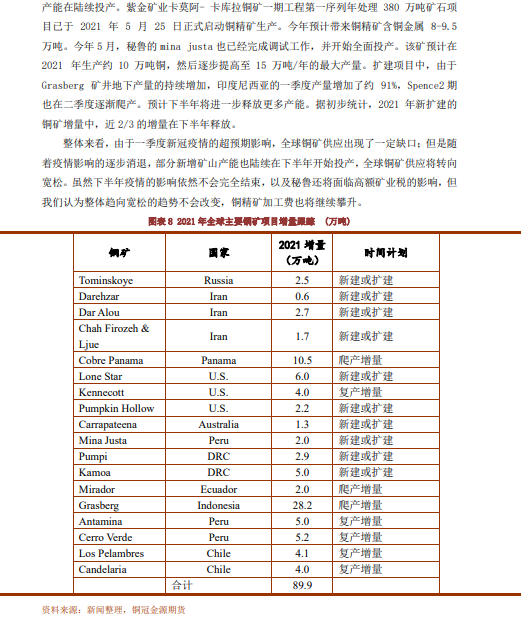

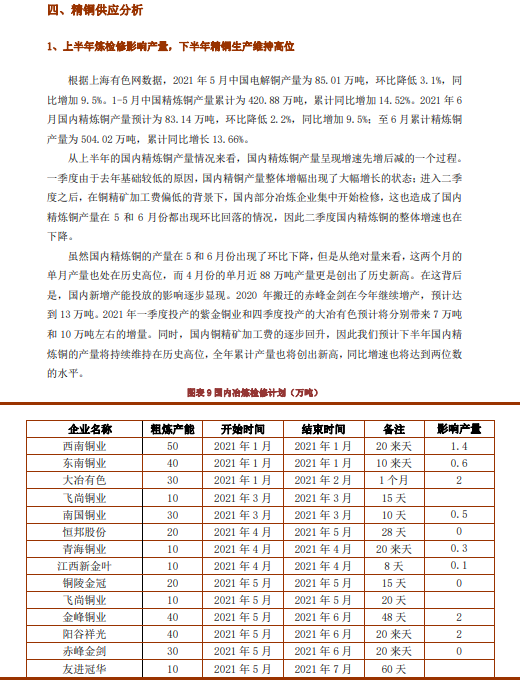

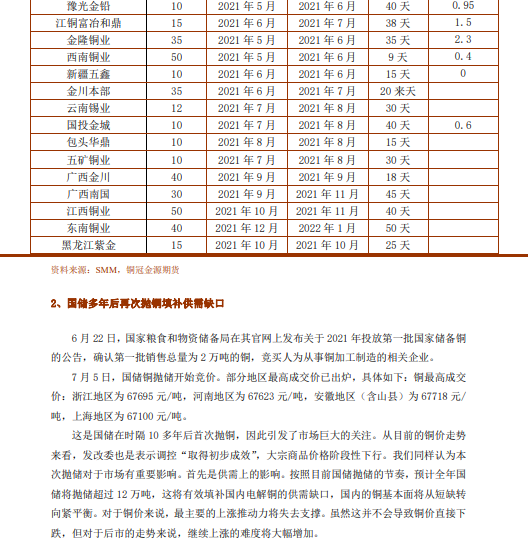

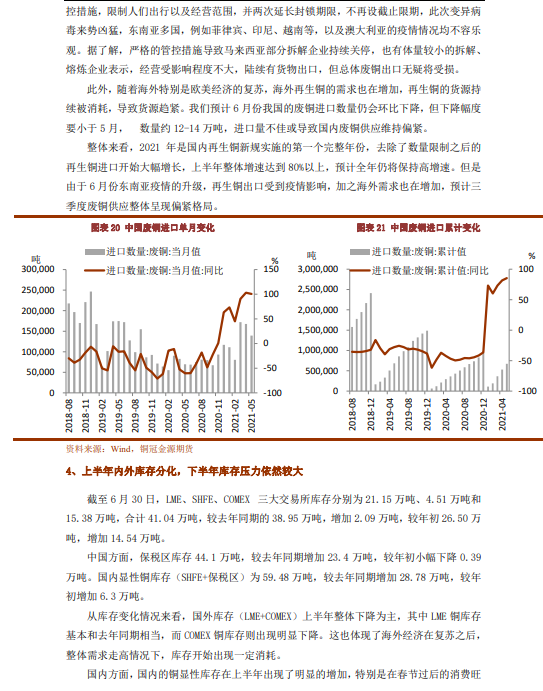

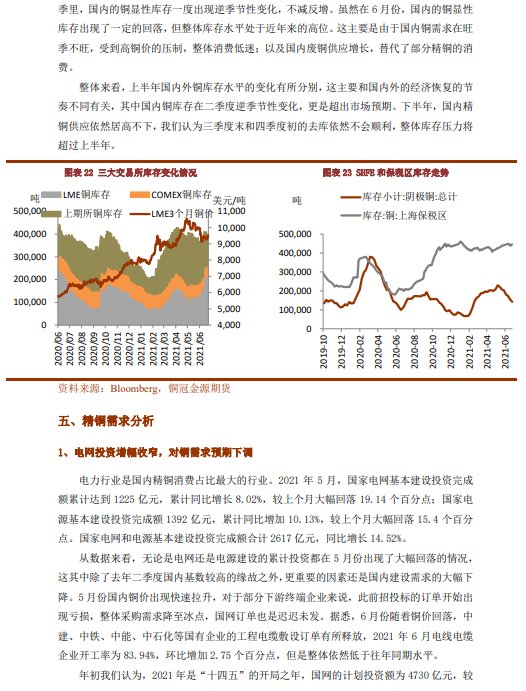

● 供应方面,随着部分新增矿山产能也陆续在下半年开始投产,全球铜矿供应将转向宽松,铜精矿加工费也将继续攀升。精铜方面,在二季度国内炼厂的集中检修期过后,我们预计下半年国内精炼铜的产量将持续维持在历史高位。同时,国储还会继续释放一定数量的储备铜,填补国内供需缺口。废铜方面,去除了数量限制之后的再生铜进口开始大幅增长,但是由于6月份东南亚疫情的升级,再生铜出口受到疫情影响,预计三季度废铜供应整体呈现偏紧格局。

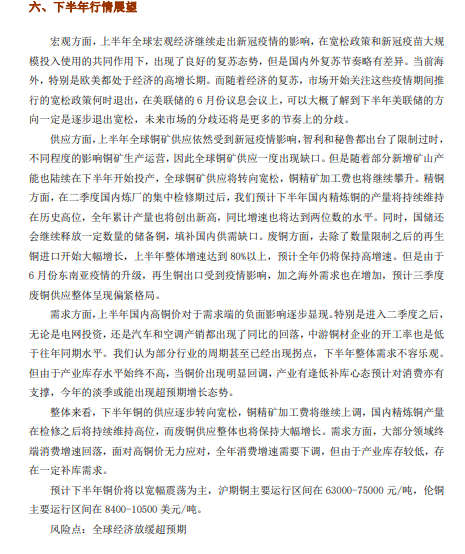

● 需求方面,上半年国内高铜价对于需求端的负面影响逐步显现。无论是电网投资,还是汽车和空调产销都出现了同比的回落。下半年整体需求不容乐观。但由于产业库存水平始终不高,当铜价出现明显回调,产业有逢低补库心态预计对消费亦有支撑,今年的淡季或能出现超预期增长态势。

● 预计下半年铜价将以宽幅震荡为主,沪期铜主要运行区间在63000-75000元/吨,伦铜主要运行区间在8400-10500美元/吨。

● 风险点:全球经济放缓超预期。