观点小结

上周五8月非农就业数据意外滑落,与此前ADP就业、PMI就业分项所体现的情况相吻合,Delta病毒在8月的肆虐依然对美国劳动力市场的复苏带来了显著扰动;不过失业率进一步下滑、薪资增速处于高位,劳动力市场并没有显著恶化,仅仅只是遭受了疫情的扰动;

在这样的就业数据下,市场普遍预期9月FOMC会议上关于削减QE的节奏可能将继续后置,但是我们认为Taper可能会迟到但是不会缺席,这仍将是市场交易的一条主线;

本周将陆续公布8月国内宏观经济数据,从最新公布的出口数据来看,虽然总体增速继续保持高增长,但是出口敏感商品的价格反馈却较为弱势,这反映了市场对出口见顶的预期非常强烈,同时也对8月数据的预期较为悲观;

基本面上,环保督察组的入驻导致部分企业生产环节面临整改,产量仍将受到影响,预计9月精铜产量在83-84万吨,另一方面,进口精铜受船期影响在陆续到货,对国内供应形成一定补充,但也对国内升水带来了一定冲击。在需求端,精铜制杆开工表现亮眼,同比、环比均明显回暖,废铜紧张+消费淡季不淡共同推动了精铜库存的持续去化。另外马来方面明确了提高进口废铜的品级,这将不利于马来废铜回收、拆解产业的运行,也不利于国内废铜库存的重建。总体而言,在升水收敛和宏观数据预期偏弱的压力下,铜价短期或更倾向于下跌。

周度基本面情况

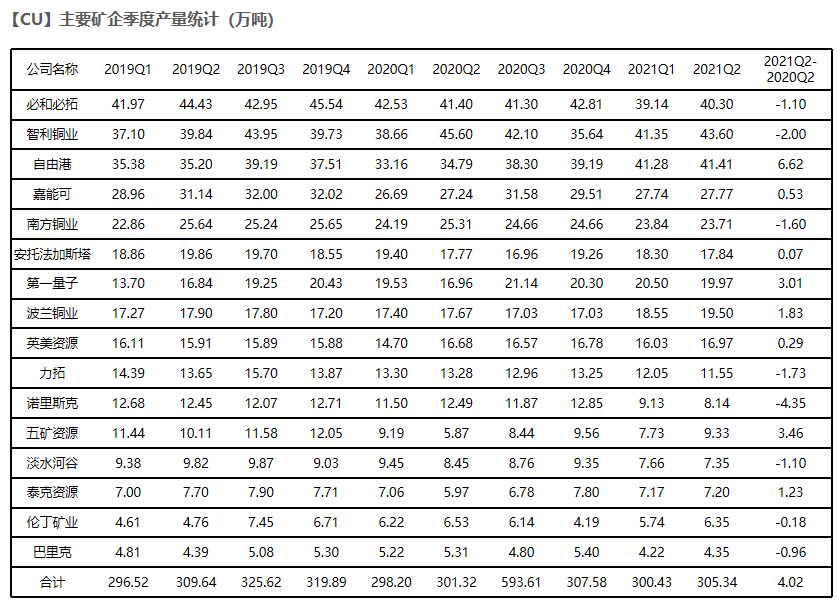

主要矿企产量及新闻更新

Caserones矿区的Lumina工会在智利时间9月4日周六签署了薪资协议,为期36个月,结束了自8月上旬以来26天的罢工。Caserones的罢工并未影响8月的铜精矿发货,随着罢工结束,预计9月发运也基本维持正常。

Codelco旗下Andina矿区的SIIL工会与SUT工会达成薪资协议,为期36个月,结束了从 8 月12日开始的罢工。Andina2020年铜精矿产量18万金属吨,2021年上半年铜精矿产量9万金属吨。

巴拿马政府周三开始与First Quantum旗下Cobre Panama铜矿进行合同谈判,巴拿马政府希望First Quantum支付更多特许权使用费,并改善Cobre Panama铜矿的生态环境。

数据来源:上市公司财报,天风期货研究所

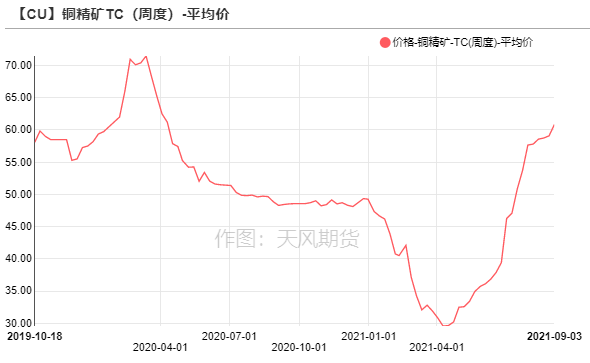

铜精矿/粗铜加工费

铜精矿方面,进口铜精矿标准干净矿TC周均价为60.83美元/吨,较前一周的59.08美元/吨上涨1.75美元/吨。随着铜精矿供应逐渐宽松,铜精矿TC价格持续走高。

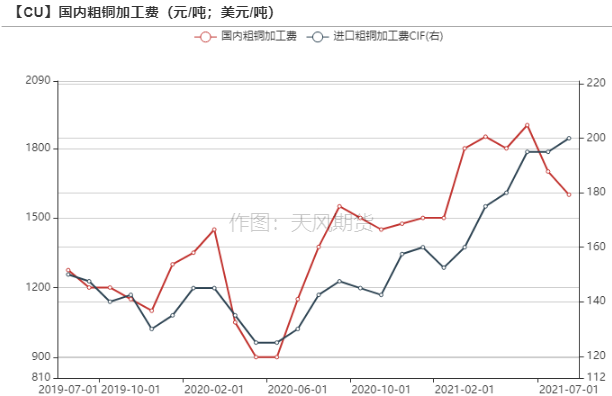

国产粗铜(CU≥97%)加工费价格为1000-1200元/吨,环比前一周下降200元/吨;进口粗铜(现货)的加工费为CIF 140-160美元/吨,环比下跌5美元/吨。由于国内废铜供应紧张未能缓解,冶炼企业更多地转向采购粗铜作为原料,导致粗铜加工费走低。

数据来源:SMM,Wind,天风期货研究所

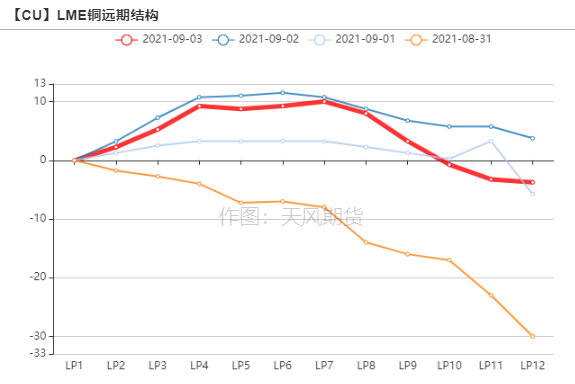

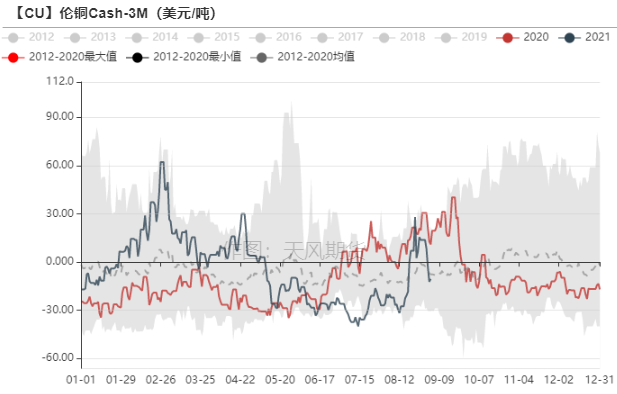

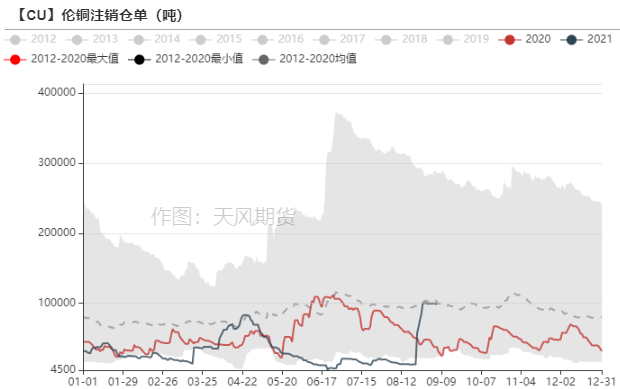

伦铜价格曲线与升贴水

伦铜价格曲线近端转为contango,Cash-3M回落,跌破8年均值水平。伦铜注销仓单维持在10万吨附近,近期基本无交仓。

数据来源:Wind,天风期货研究所

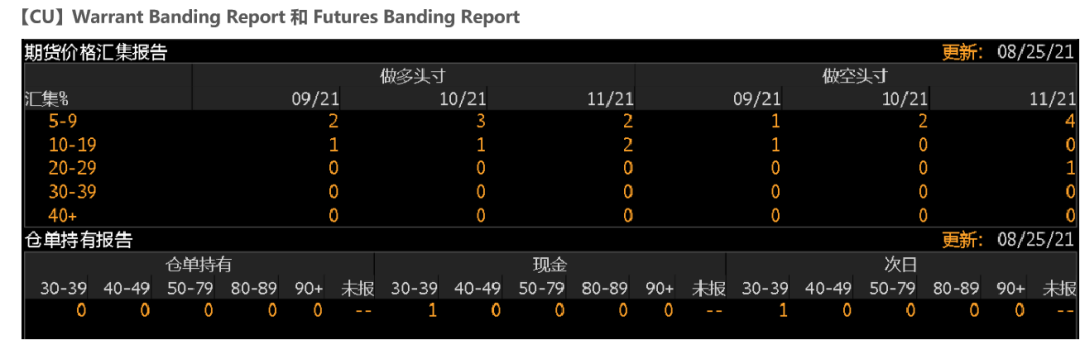

伦铜持仓与仓单集中度

* LME的Futures Banding Report显示空头的持仓集中度下滑,原本11月做空头寸上有一位市场参与者持有20-29%的仓位,而这一集中度在上周降为0。

* Warrant Banding Report的集中度提高,显示有一位市场参与者持有30-39%的仓位,Cash Report 和 Tom Report的集中度偏低。

数据来源:Bloomberg,天风期货研究所

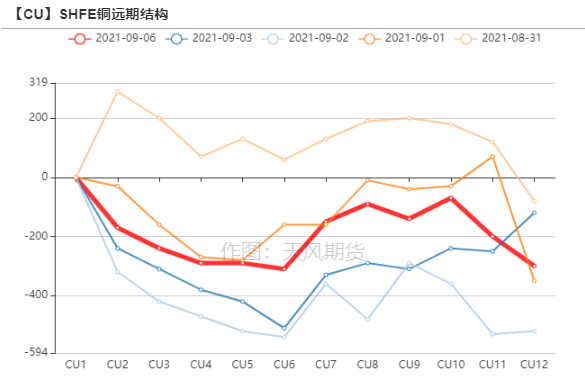

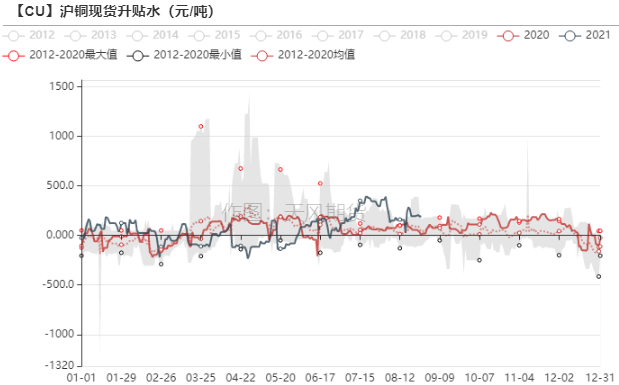

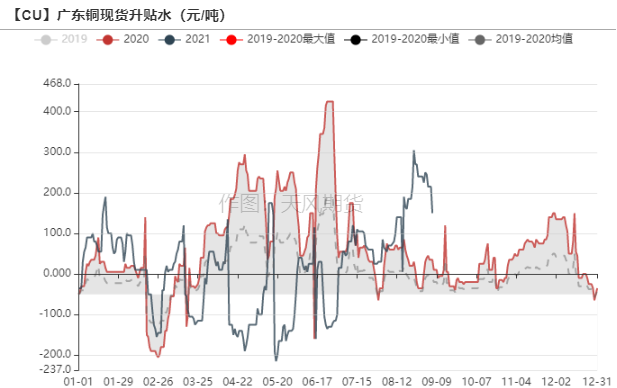

沪铜价差结构

SHFE铜价格曲线完全转为back结构,由于铜价反弹,华东现货市场活跃度有所下降,询价人数减少,贸易商急于逢高套现,导致现货升水走弱。广东铜社会库存进一步去化至2.3万吨,市场流通货源偏紧,但是市场压价收货情绪浓厚,下游畏高观望,升水自高位有所回落。

数据来源:Wind,天风期货研究所

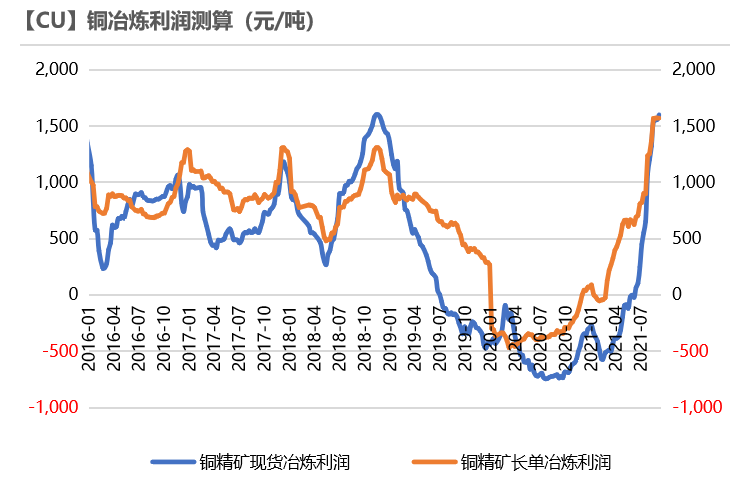

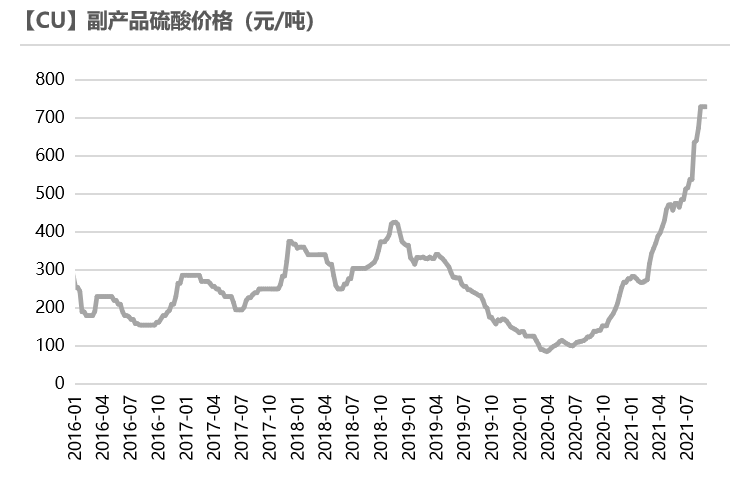

冶炼利润

铜精矿现货与长单冶炼利润进一步走扩,达到1600元/吨,逼近2018年11月的高点。一方面是由于铜精矿加工费TC持续上升,另一方面则受益于副产品硫酸的不断涨价。

8月国内电解铜产量为82.02万吨,环比走低1.3%,同比增速1.1%,主因在于限电等因素影响产量。近期第二轮第四批中央生态环境保护督察组分别对吉林、山东、湖北、广东、四川5个省以及中国有色矿业集团、中国黄金集团两家企业展开为期一个月的督察进驻工作,部分企业生产环节或面临整改。其余未受影响的冶炼厂在高利润驱动下将维持较高开工。

数据来源:SMM,天风期货研究所

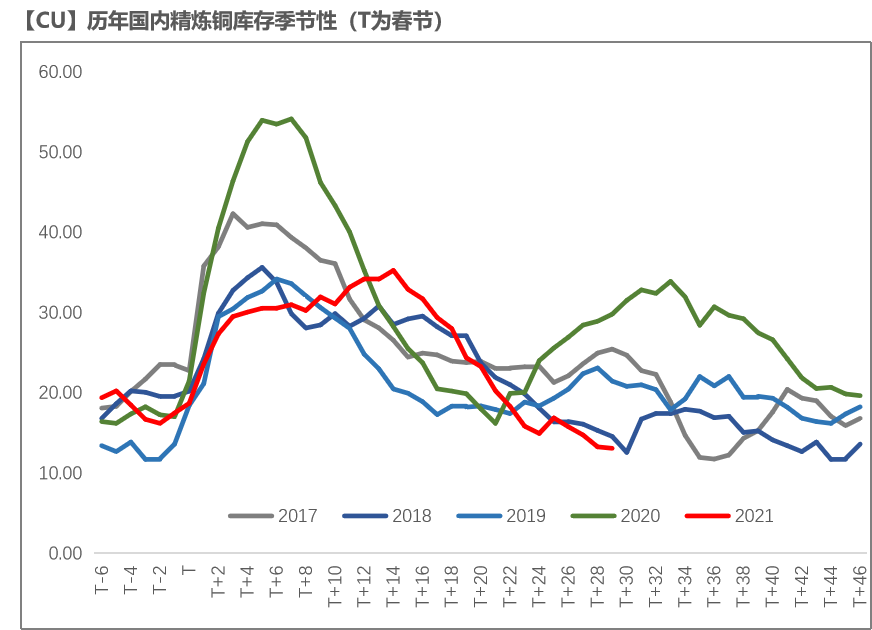

库存变动

国内精铜库存持续去化,市场重点关注的地区:保税库、广东两地的库存近期去化加速,显示出国内需求淡季不淡的显著特征,除此之外,废铜整体供应偏紧、利好精铜消费,也是助推库存持续去化的原因之一。

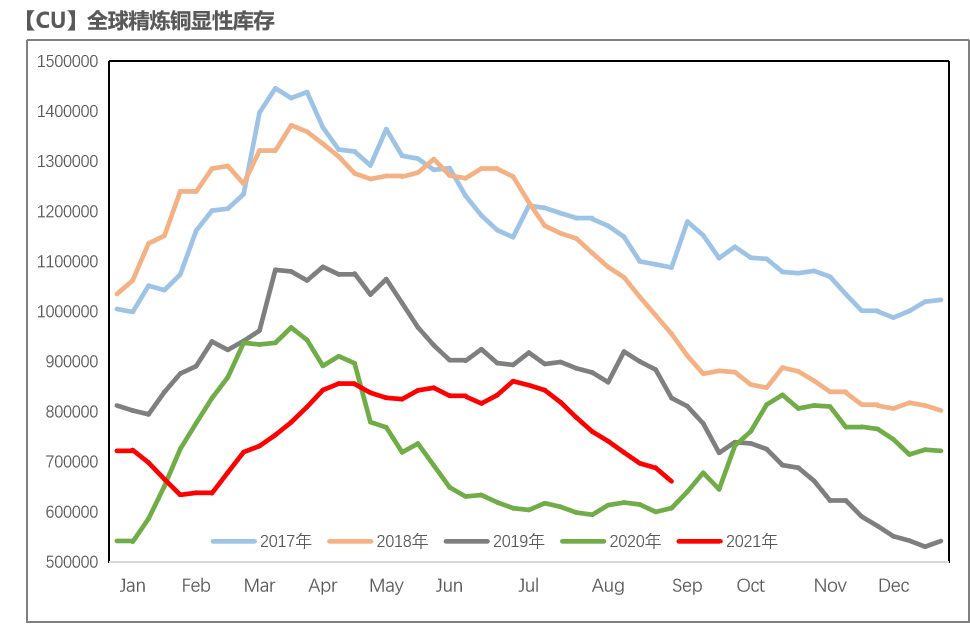

LME库存环比小幅下降2025吨至25.2万吨,COMEX库存环比增加250吨至50811吨,全球精炼铜显性库存(LME+COMEX+SHFE+保税区)仍然处于近年来的低位水平。

数据来源:SMM,Wind,天风期货研究所

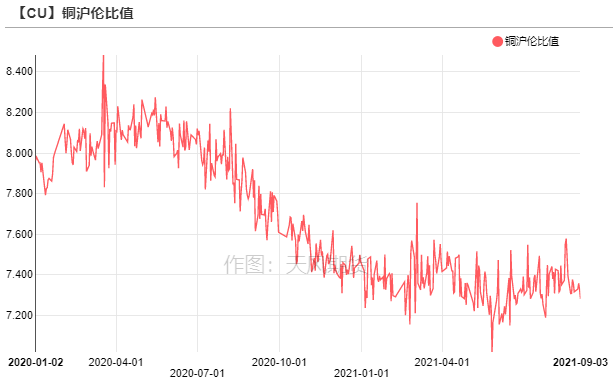

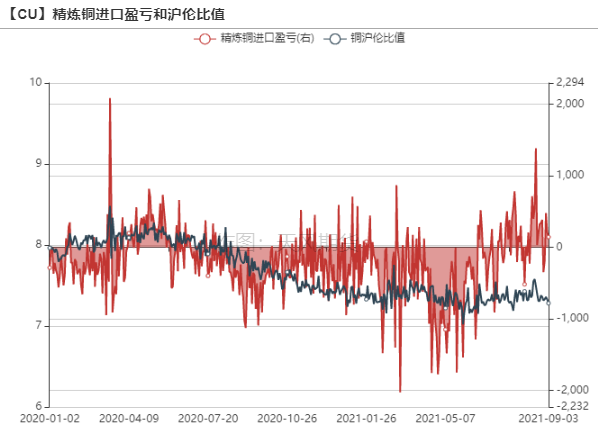

沪伦比值变动

9月以来,国内精铜社会库存持续去化,支撑国内Back结构。LME注销仓单大增,进口窗口的开启吸引贸易商把精铜搬到中国,预计9月下旬及10月份会集中到货。前期溢价上抬对买方接货热情有一定抑制,洋山铜仓单报价93-110美元/吨,环比小跌1.0美元/吨;提单报价76-93美元/吨,环比小跌8.5美元/吨。保税区库存延续下滑8周下滑至34.77万吨。

数据来源:SMM,天风期货研究所

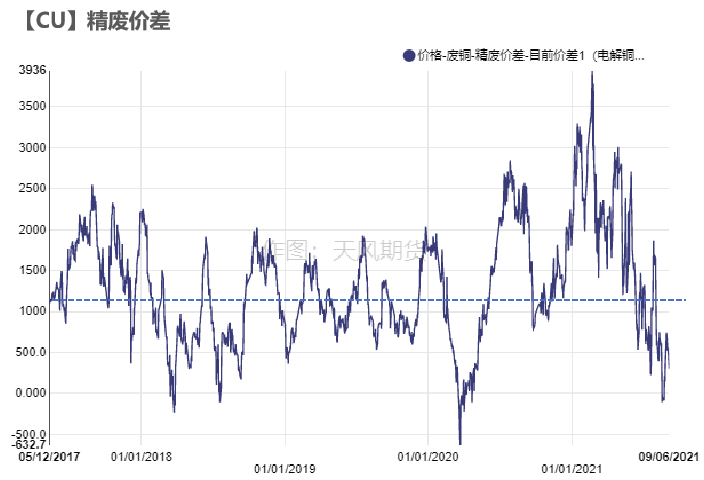

精废价差

当前精废价差维持低位,废铜价格不具备备库空间,主要以按需采购为主,整个废铜市场成交清淡。

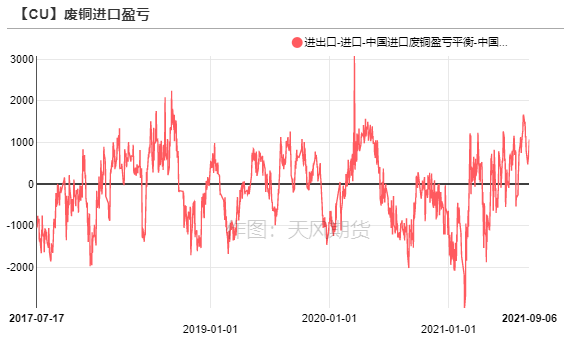

9月1日,马来西亚国际贸易和工业部(MITI)表示,原定于8月31日到期的废金属进口标准收紧政策的临时宽限期将延长两个月,于10月31日之后正式实施,以便出口商做好充分的准备。马来西亚要求进口的废铜金属含量至少达到94.75%,首先冲击当地从事回收加工的企业。

因疫情发生,今年中国自马来西亚进口废铜量逐月递减,进口总量却没有明显下滑,很大程度上是被欧美流入的废铜补充,但是品味偏低。马来西亚新政策的实施或将使得中国废铜紧缺的局面雪上加霜。

数据来源:SMM,天风期货研究所

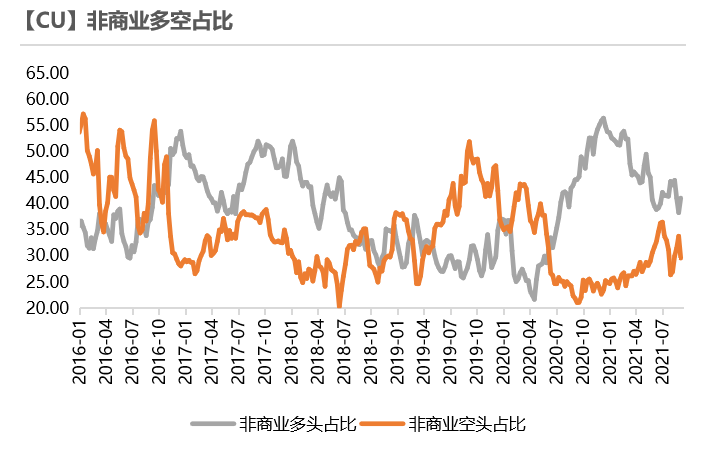

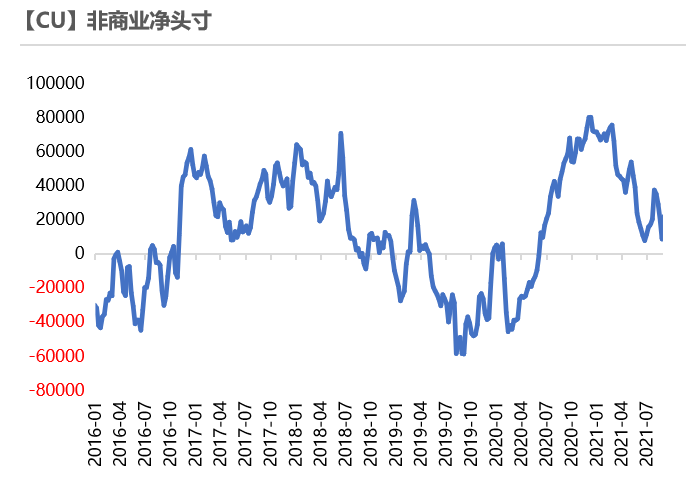

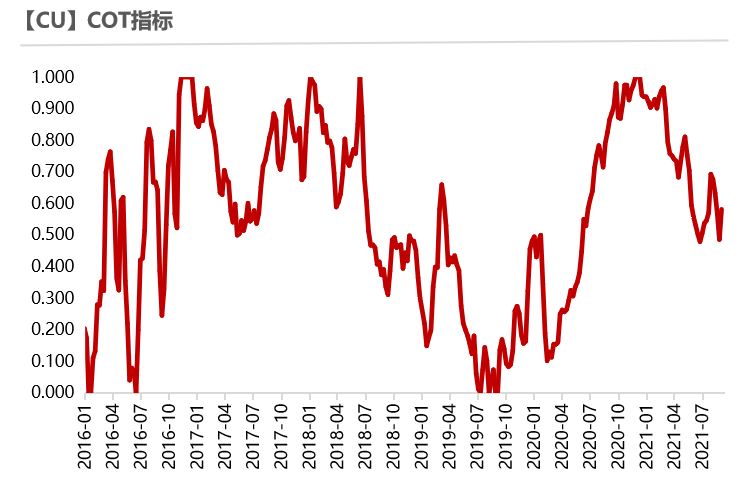

CFTC持仓

从8月31日的CFTC持仓来看,非商业多头与空头持仓占比分别为41.1%、29.6%,环比分别提高2.8%、下滑4.2%。

非商业净多头持仓为21907张,COT指标为0.581,两者走势一致,均呈现一定反弹,多头情绪回暖。

数据来源:Wind,天风期货研究所

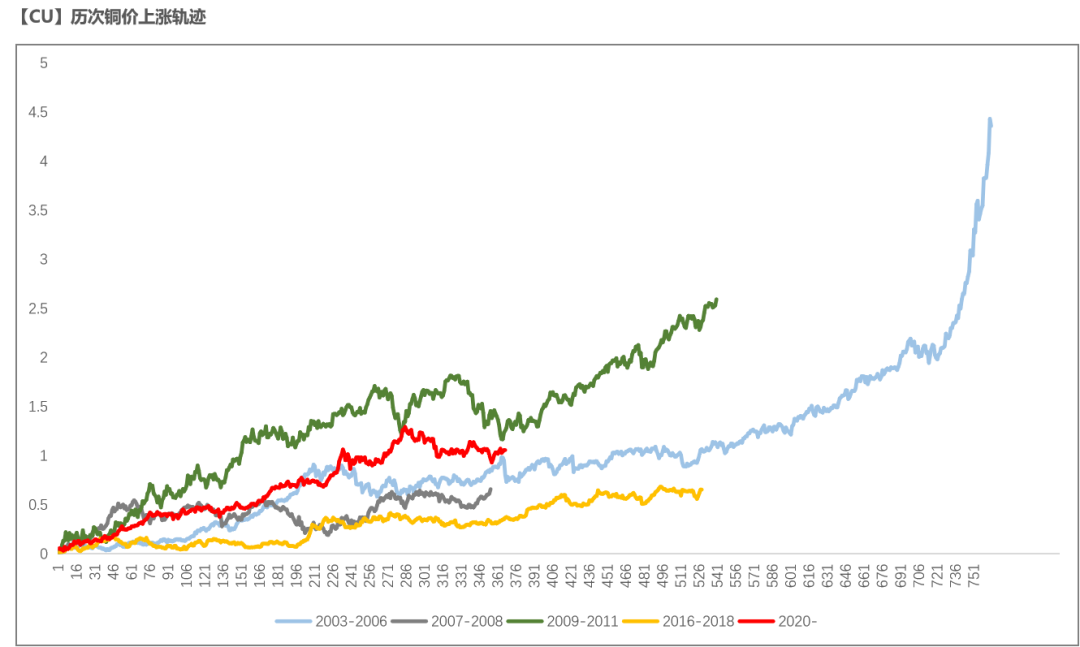

与历史经验相比

数据来源:Wind,天风期货研究所

作者:卫来

从业资格证号:F3082677

投资咨询证号:Z0016201

联系邮箱:weilai@thanf.com

作者:胡佳纯

从业资格证号:F3065143

投资咨询证号:Z0015593

联系邮箱:hujiachun@thanf.com