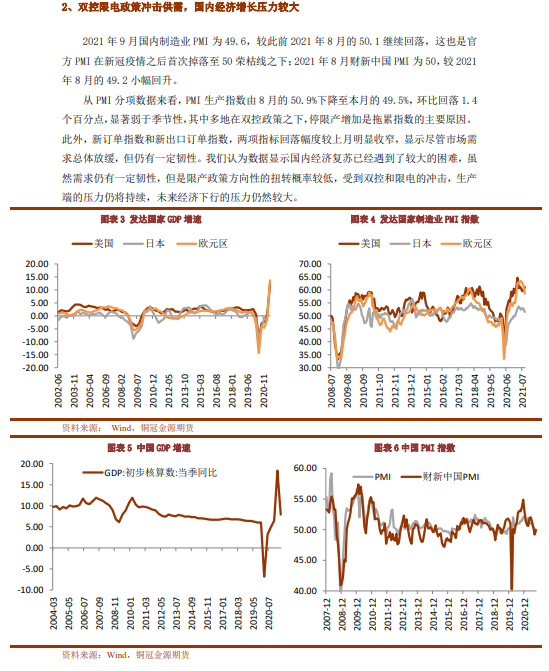

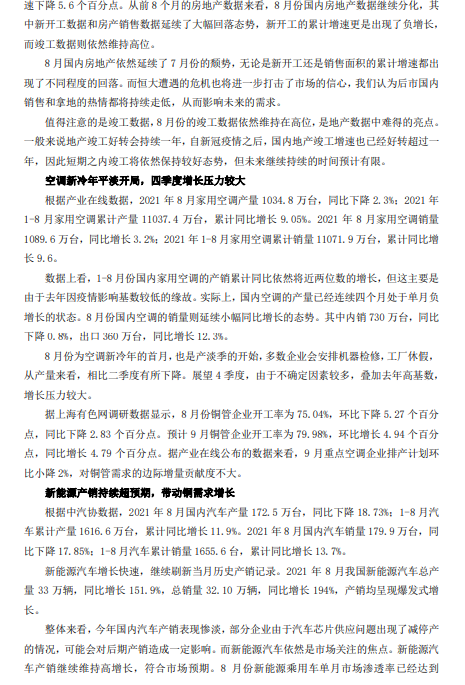

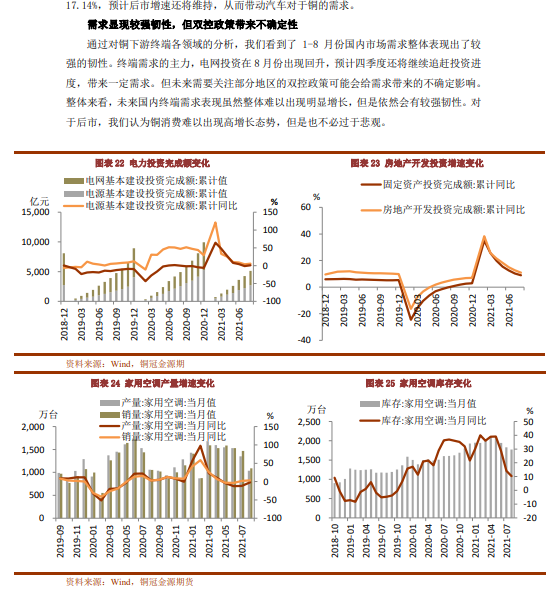

● 宏观方面,美欧日PMI整体都处于50荣枯线之上,显示了海外发达经济体良好的复苏态势;市场对于11月美联储启动Taper的预期已经越来越强。国内方面,9月制造业PMI首次掉落至50荣枯线之下,受到双控和限电的冲击,生产端的压力仍将持续,未来经济下行的压力仍然较大。

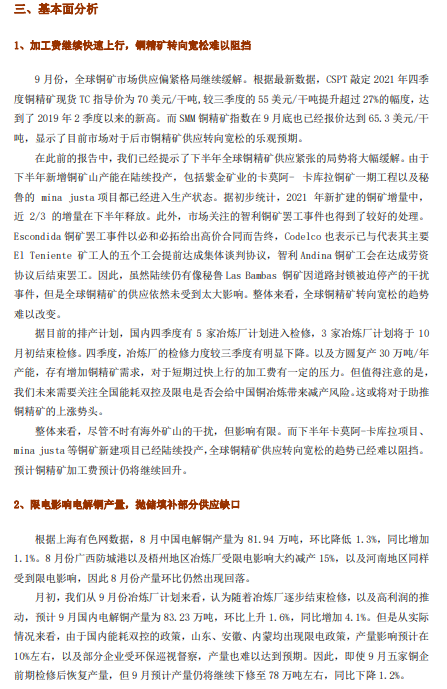

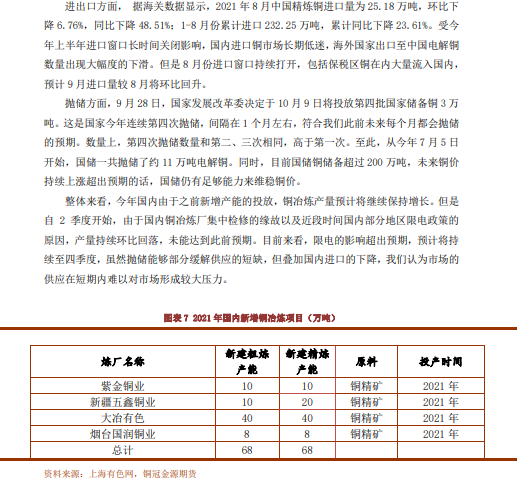

● 供应方面,尽管不时有海外矿山的干扰,但全球铜精矿供应转向宽松的趋势已经难以阻挡,预计铜精矿加工费预计仍将继续回升。精炼铜方面,限电的影响超出预期,预计将持续至四季度,虽然抛储能够部分缓解供应的短缺,但叠加国内进口的下降,我们认为市场的供应在短期内难以对市场形成较大压力。再生铜方面,由于东南亚疫情等因素,废铜进口难以出现明显增长,同时精废价差也将持续处于低位,对于废铜的替代作用来说并不乐观,而精铜的需求将得到明显受益。

● 需求方面,未来国内终端需求表现虽然整体难以出现明显增长,但是依然会有较强韧性。但未来需要关注部分地区的双控政策可能会给需求带来的不确定影响。因此,我们认为铜消费难以出现高增长态势,但是也不必过于悲观。

● 预计未来一个月铜价走势震荡走低,主要在64000-70000元/吨之间波动。

● 风险点:国内疫情扩散超预期,全球经济复苏不如预期