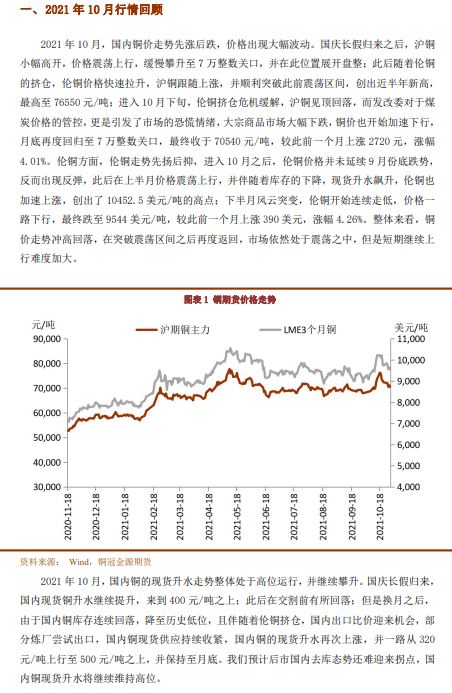

● 宏观方面,海外发达经济体保持良好的复苏态势;美联储也如预期在11月份启动Taper操作。国内方面,10月制造业PMI继续处于50荣枯线之下,供需走弱趋势并未扭转,能耗双控、疫情反复、地产调控共同压制供需,四季度经济有一定的下行压力。

● 供应方面,尽管三季度海外矿山由于罢工等因素的干扰,供应转向宽松的趋势有所放缓,但是全球铜精矿供应转向宽松的趋势还是难以改变,明年全球铜精矿产量仍将较大幅度增长。精炼铜方面,限电政策对于国内铜冶炼厂的影响依然尚在,预计年内铜冶炼厂的开工率难以出现明显提升,整体产量压力不及预期。再生铜方面,四季度由于东南亚疫情等因素,废铜进口难以出现明显增长,国内的精废价差虽然短期受到铜价拉升提振,但是长期来看,偏紧的废铜供应将持续施压精废价差,预计未来将长期处于低位。这对于废铜的替代作用来说并不乐观,而精铜的需求将得到明显受益。。

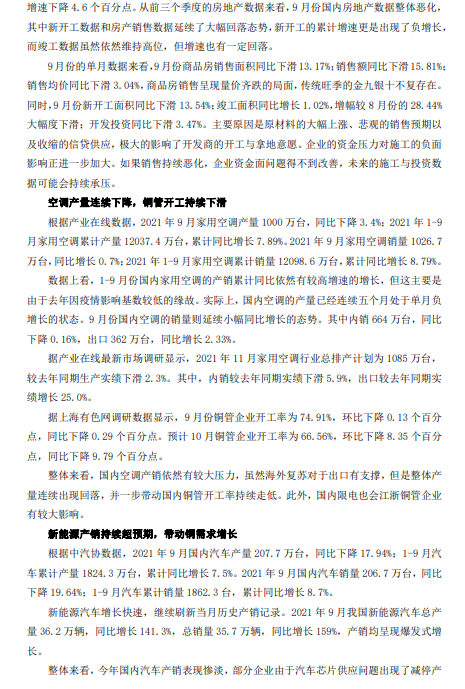

● 需求方面,9月份国内终端需求整体呈现疲弱的态势,特别是电网投资需求和空调都出现了明显回落。背后主要原因是订单下降和限电政策的影响。目前来看,国内经济增长下行的压力依然较大,而同时短期之内限电政策的负面影响还将持续。因此,国内需求年内或将继续保持较弱态势。

● 预计未来一个月铜价走势弱势震荡,主要在68000-73000元/吨之间波动。

● 风险点:国内疫情扩散超预期,全球经济复苏不如预期