摘要

1.南非报告新冠病毒新型变异毒株“奥密克戎”,引发市场恐慌加剧避险情绪升温。鲍威尔受提名连任美联储主席,美联储加快Tapper可能性增加。铜价承压运行。

2.作为全球最大铜生产国之一,智利举行总统大选和秘鲁封路干扰频发,市场担忧矿端供应稳定性。铜精矿船货供应紧张,TC价格也出现回落。冶炼企业积极出口,叠加国内限电和疫情扰动,国内精炼铜供应偏紧。现货升水创下2014年以来新高后开始回落。

3. 国内地产市场情绪较弱,下游开工率小幅不及预期。临近年末国网订单集中交货,线缆企业订单增加随着铜价回落刺激企业补库。淡季来临,整体需求将逐渐转弱。全球库存仍维持低位且持续降低。

报告正文

一、期现行情回顾

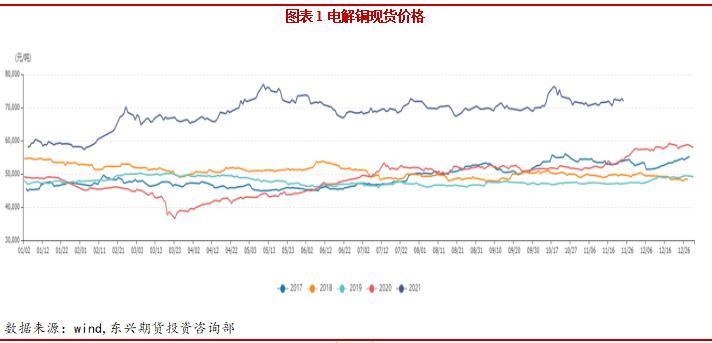

截止至2021年11月29日,长江有色市场1#电解铜平均价为70720元/吨,较上一交易日跌了990元/吨;上海、广东、重庆、天津四地现货价格分别为70865元/吨、70550元/吨、70720元/吨、70770元/吨。 国内现货供应偏紧,主因国内冶炼厂出口海外、疫情导致运输受阻、海关年内停开增值税发票等原因。升水冲高回落,供需双方略显僵持。

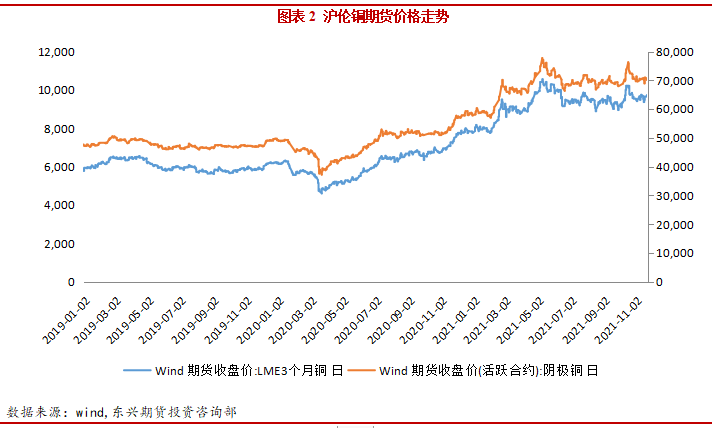

本月铜价高位震荡为主。伦铜同样呈现高位震荡走势,在房地产悲观和美元提起加息预期下,抗跌性较强。沪铜指数月度持仓量为39万手,资金整体呈流入态势。

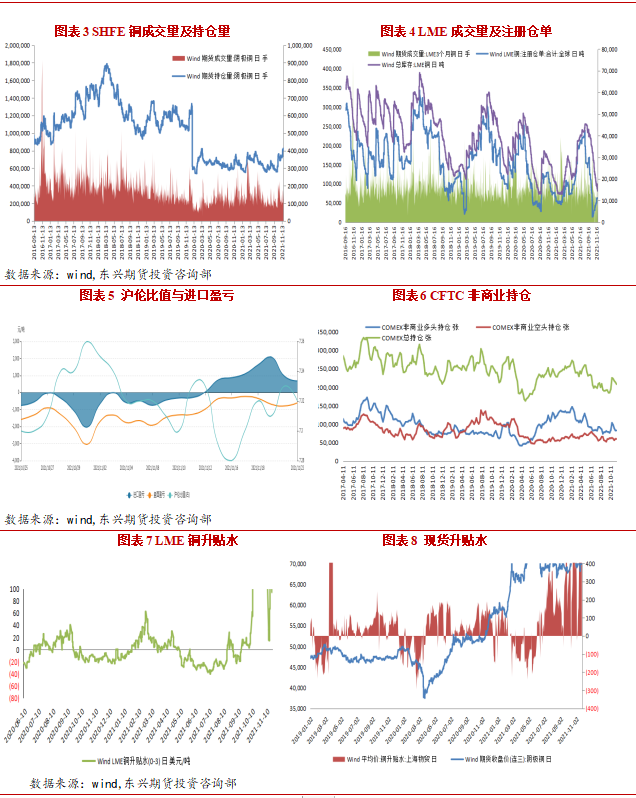

本月铜价高位震荡为主。伦铜同样呈现高位震荡走势,在房地产悲观和美元提起加息预期下,抗跌性较强。沪铜指数月度持仓量为39万手,资金整体呈流入态势。  截至11月29日,沪伦比值为7.32,进口盈利9.32元/吨。本月国内现货升水高企,进口窗口打开,刺激货源流入。截至11月23日当周,COMEX铜期货投机性净多头头寸减少5023手至19513手。截至11月29日,LME市场升水85美元/吨。国内上海地区升水425元/吨。本月现货升水冲高回落,创下2014年以来新高。伦铜注册仓单回升至6万吨以上,挤仓压力缓解。

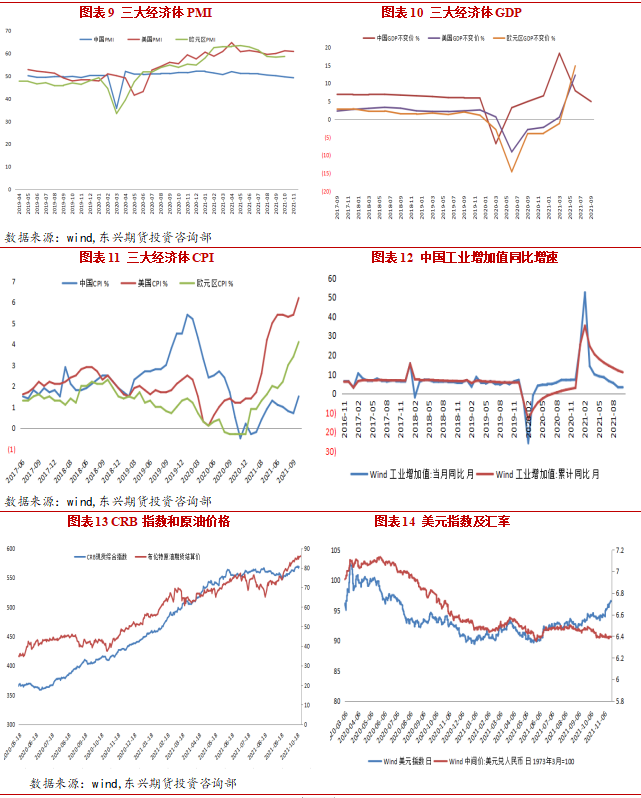

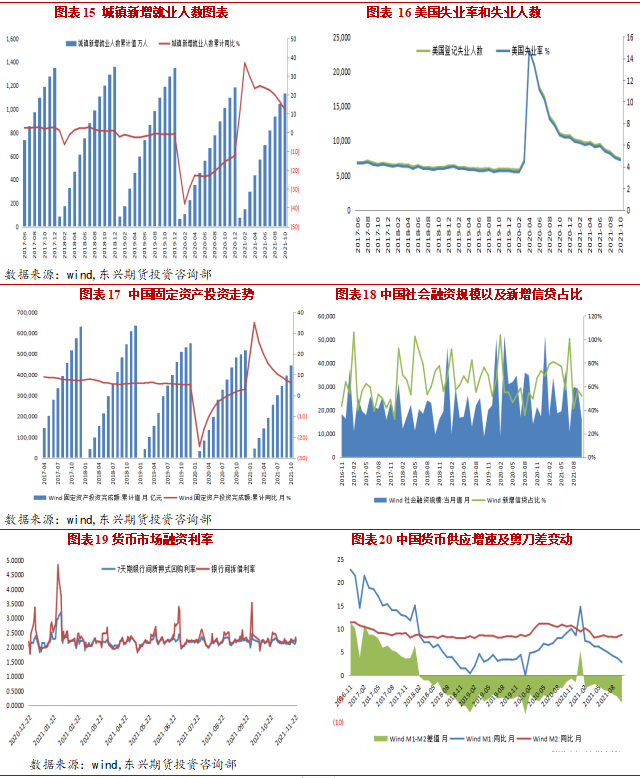

截至11月29日,沪伦比值为7.32,进口盈利9.32元/吨。本月国内现货升水高企,进口窗口打开,刺激货源流入。截至11月23日当周,COMEX铜期货投机性净多头头寸减少5023手至19513手。截至11月29日,LME市场升水85美元/吨。国内上海地区升水425元/吨。本月现货升水冲高回落,创下2014年以来新高。伦铜注册仓单回升至6万吨以上,挤仓压力缓解。 二、宏观经济美国11月Markit制造业PMI初值上升至59.1,符合市场预期。欧元区11月Markit制造业PMI初值为58.6,预期57.4,前值58.3。欧元区2021年最后一个季度的经济增长将更加疲软。这在一定程度上归因于最新一波新冠疫情在欧洲爆发,这似乎将在12月对经济造成新的破坏。中国11月制造业PMI为50.1%,比上月上升0.9个百分点。电力供应紧张情况有所缓解,部分原材料价格明显回落,制造业PMI重返扩张区间。美国10月非农新增就业人数增长53.1万人,远超预期。10月失业率4.6%,创自美国新冠疫情爆发以来新低(去年3月失业率为4.4%)。截至11月26日美元指数升至96.1720,美联储表示就业增长势头强劲,足以让美联储开始缩减月度债券购买规模,同时,美联储主席鲍威尔强调,在美联储开始加息之前,经济状况必须持续得到改善,并称减码购债不是加息信号,希望看到劳动力市场进一步愈合。南非发现变异病毒奥米克引发市场恐慌情绪升温。截至29日布油收于73.44美元/桶,由于释放储备和新病毒发生,油价从高位回落。

二、宏观经济美国11月Markit制造业PMI初值上升至59.1,符合市场预期。欧元区11月Markit制造业PMI初值为58.6,预期57.4,前值58.3。欧元区2021年最后一个季度的经济增长将更加疲软。这在一定程度上归因于最新一波新冠疫情在欧洲爆发,这似乎将在12月对经济造成新的破坏。中国11月制造业PMI为50.1%,比上月上升0.9个百分点。电力供应紧张情况有所缓解,部分原材料价格明显回落,制造业PMI重返扩张区间。美国10月非农新增就业人数增长53.1万人,远超预期。10月失业率4.6%,创自美国新冠疫情爆发以来新低(去年3月失业率为4.4%)。截至11月26日美元指数升至96.1720,美联储表示就业增长势头强劲,足以让美联储开始缩减月度债券购买规模,同时,美联储主席鲍威尔强调,在美联储开始加息之前,经济状况必须持续得到改善,并称减码购债不是加息信号,希望看到劳动力市场进一步愈合。南非发现变异病毒奥米克引发市场恐慌情绪升温。截至29日布油收于73.44美元/桶,由于释放储备和新病毒发生,油价从高位回落。 中国10月M2同比增速8.7%,较上月上升0.4个百分点;10月社会融资规模增量为1.59万亿元,比上年同期多1970亿元;10月社融同比增速10.0%,与上月持平,仍处历史最低值,政府债券、信贷成主要支撑项。截至11月29日,7天SHIBOR为2.2390%,。7天银行间质押式回购利率升至2.5335%。央行表示四季度银行体系流动性供求将继续保持基本平衡,降低市场宽松预期。中国10月全国城镇调查失业率为4.9%;中国1-10月城镇新增就业人员1133万人,累计同比增加12.29%。

中国10月M2同比增速8.7%,较上月上升0.4个百分点;10月社会融资规模增量为1.59万亿元,比上年同期多1970亿元;10月社融同比增速10.0%,与上月持平,仍处历史最低值,政府债券、信贷成主要支撑项。截至11月29日,7天SHIBOR为2.2390%,。7天银行间质押式回购利率升至2.5335%。央行表示四季度银行体系流动性供求将继续保持基本平衡,降低市场宽松预期。中国10月全国城镇调查失业率为4.9%;中国1-10月城镇新增就业人员1133万人,累计同比增加12.29%。 三、产业基本面

三、产业基本面

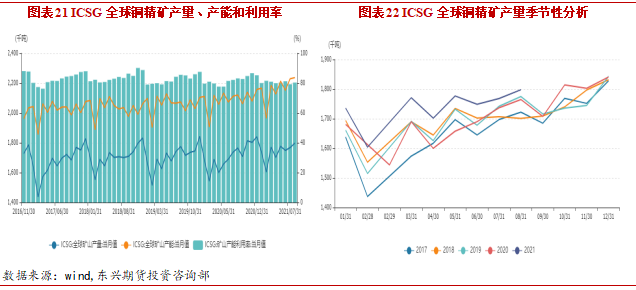

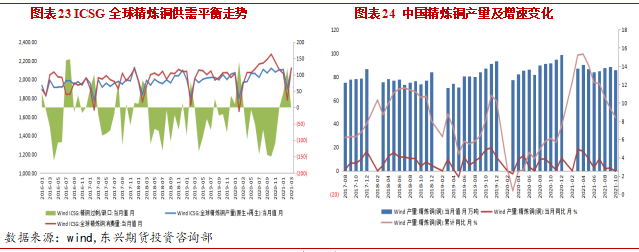

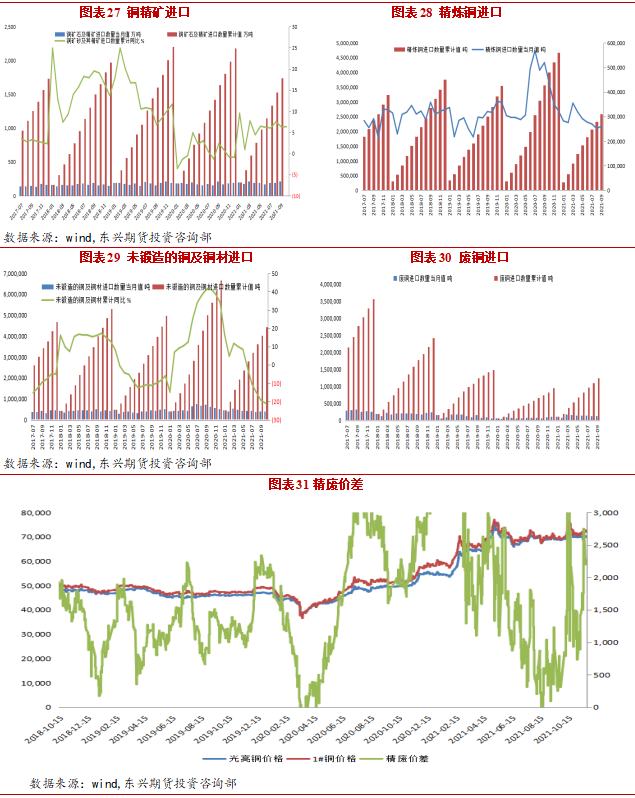

作为全球最大铜生产国,智利举行总统大选市场担忧其不确定性。 秘鲁Chumbivilcas省的居民封锁了五矿国际(MMG)的 Las Bambas 铜矿使用的一条主要道路,因为围绕矿山相关的工作招聘存在持续纠纷。Kamoa-Kakula铜矿三季度生产精矿含铜金属4.15万吨,截至2021年11月15日生产精矿含铜金属共超过7.75万吨。随着 KakulaI 期选矿厂产能爬坡,2021年精矿含铜金属生产指引量从原先的8万吨至9.5万吨上调0.5-1.25万吨至9.25万至10万吨。目前,Kamoa-KakulaII期建设进展顺利,将于2022年二季度实现投产,年处理矿石量将达到760 万吨。  2、精炼铜产量及冶炼厂动态据WBMS,2021年1-9月铜市供应短缺10.31万吨,2020年全年供应短缺69.71万吨。2021年1-9月全球需求为1841万吨,2020年同期为1845万吨。1-9月中国表观需求为1015万吨,同比下降5.9%。中国10月电解铜产量为85.5万吨,同比减少0.3%;1-10 月产量总计为861.6万吨,同比增长8.4%。

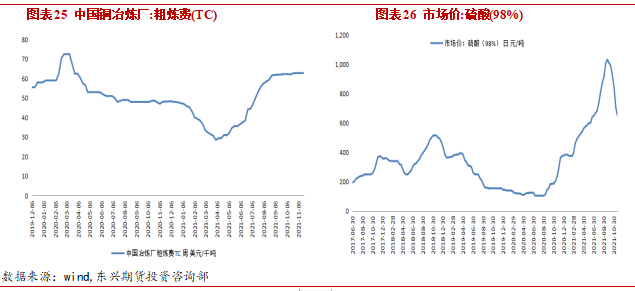

2、精炼铜产量及冶炼厂动态据WBMS,2021年1-9月铜市供应短缺10.31万吨,2020年全年供应短缺69.71万吨。2021年1-9月全球需求为1841万吨,2020年同期为1845万吨。1-9月中国表观需求为1015万吨,同比下降5.9%。中国10月电解铜产量为85.5万吨,同比减少0.3%;1-10 月产量总计为861.6万吨,同比增长8.4%。 铜精矿加工费(TC/RC)是铜冶炼企业与铜矿生产商博弈的结果,决定铜精矿加工费水平高低的重要因素是矿铜的供求关系。当预计铜矿供应趋紧时,铜矿厂商在谈判中占据一定的优势地位,此时铜精矿加工费的定价倾向于下降,而当预计铜矿供应宽松时,铜冶炼企业处于优势地位,铜精矿加工费的定价倾向于上涨,故一定程度上铜精矿加工费的变化是铜精矿供需变化的晴雨表。本月TC价格维持稳定,上周中国冶炼厂采购铜精矿的处理和精炼费用(TC/RCs)下跌了 2.3%, 因为几笔交易的价格较低。在上周成交的几笔铜精矿交易中,2022 年一季度交货的铜精矿的 TC 位于60到65美元区间的低端。近期铜精矿处理费用下跌主要反映出清洁铜精矿船货供应紧张。截至11月20日全国硫酸(98%)市场价为650元/吨,硫酸价格高位回落。

铜精矿加工费(TC/RC)是铜冶炼企业与铜矿生产商博弈的结果,决定铜精矿加工费水平高低的重要因素是矿铜的供求关系。当预计铜矿供应趋紧时,铜矿厂商在谈判中占据一定的优势地位,此时铜精矿加工费的定价倾向于下降,而当预计铜矿供应宽松时,铜冶炼企业处于优势地位,铜精矿加工费的定价倾向于上涨,故一定程度上铜精矿加工费的变化是铜精矿供需变化的晴雨表。本月TC价格维持稳定,上周中国冶炼厂采购铜精矿的处理和精炼费用(TC/RCs)下跌了 2.3%, 因为几笔交易的价格较低。在上周成交的几笔铜精矿交易中,2022 年一季度交货的铜精矿的 TC 位于60到65美元区间的低端。近期铜精矿处理费用下跌主要反映出清洁铜精矿船货供应紧张。截至11月20日全国硫酸(98%)市场价为650元/吨,硫酸价格高位回落。

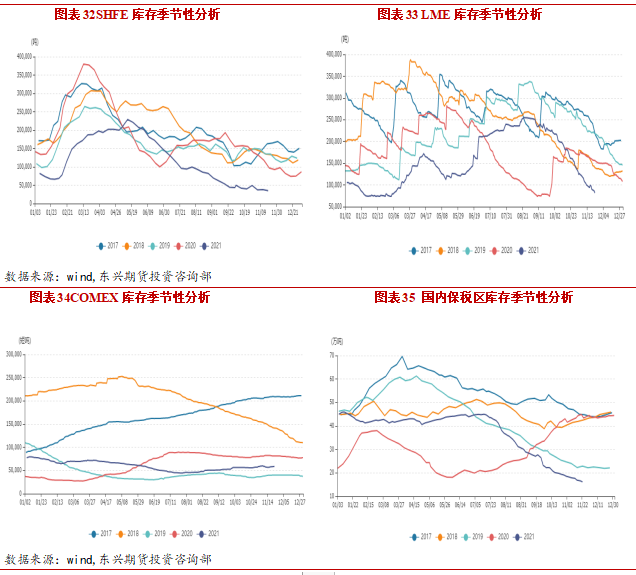

10月未锻轧铜及铜材进口量41.05万吨,环比增加1.11%,同比下降33.58%。1-10月累计未锻轧铜及铜材进口量为442.94万吨,同比下降21.00%。 截止11月29日,LME铜库存8万吨,较月初减少5.1万吨。上期所铜库存较上月减少了0.75万吨至4.2万吨。全球显性库存维持较快去库速度,并保持低位。纽约交易所铜库存58663吨,较月初微增。洋山铜溢价和保税区库存回落。

截止11月29日,LME铜库存8万吨,较月初减少5.1万吨。上期所铜库存较上月减少了0.75万吨至4.2万吨。全球显性库存维持较快去库速度,并保持低位。纽约交易所铜库存58663吨,较月初微增。洋山铜溢价和保税区库存回落。

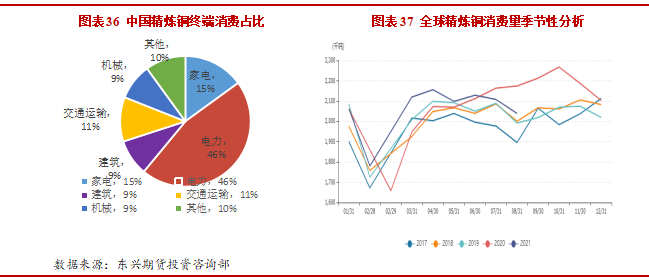

在碳中和目标指引下,中国将重点从电力深度脱碳和提高终端电气化率两个方面着手降低碳排放,电力深度脱碳将催生风电、光伏清洁能源的大力发展,而提高终端电气化率将令工业领域能源消耗煤改电,交通领域新能源车大力发展。预计“十四五”期间,风电年均装机量5000万千瓦时,带动铜年均消耗30万吨,光伏年均装机量7000万千瓦时,带动铜年均消耗22.4万吨,工业领域煤改电每年新增铜消耗3.4 万吨,新能源车大力发展每年新增铜消耗29万吨,总体测算,“十四五”期间,碳中和目标将令中国铜领域每年铜消耗增加85万吨。

10 月份铜管企业开工率为75.95%,同比下降0.40%,环比上升1.04% 。10月份铜管开工率优于预期,主因某头部企业,除浙江外的其他生产基地的生产从限电影响中恢复的速度快于预期。10月份精铜制杆企业开工率为 66.57%,同比减少4.72%,环比减少5.26%。10月铜箔企业开工率为 85.46%,环比减少1.31%。10月漆包线开工率为68.20%,同比下降9.75%,环比下降3.12%,不及预期。

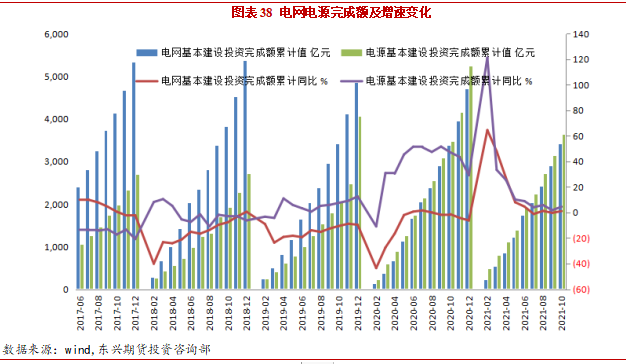

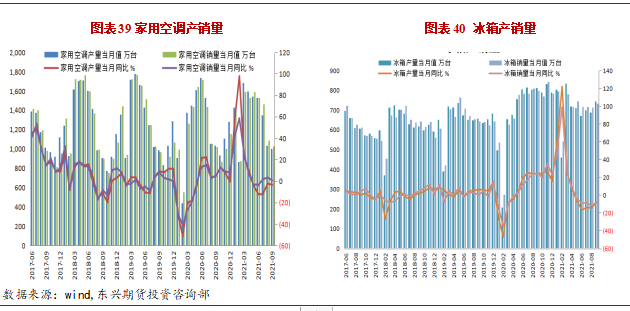

10月,电网基本建设投资完成额累计3408亿元,累计同比增加1.1%。电源基本建设投资完成额累计3628亿元,累计同比增加4.52%。临近年底国网订单集中交货,线缆企业订单增加。2021年国网的计划投资额为4730亿元,较20年实际投资额增加125亿元,增幅2.7%。在原材料暴涨的背景下,国家电网的计划投资数据略显单薄。 10月家用空调生产1014.9万台,同比增加8.2%,销售908.74万台,同比增加4.73%。其中内销出货536.4万台,同比增加1.29%,出口372.34万台,同比增加10.13%。空调内销继续回暖,出口在海外需求不断回落的情况下规模依旧保持稳定增长。

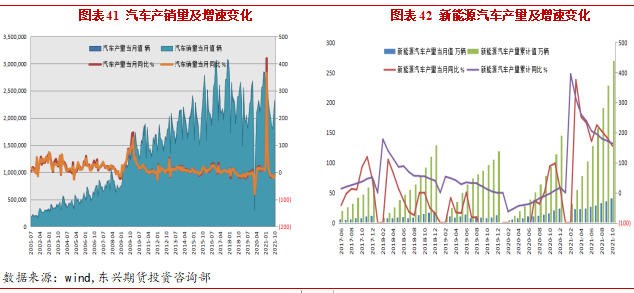

10月家用空调生产1014.9万台,同比增加8.2%,销售908.74万台,同比增加4.73%。其中内销出货536.4万台,同比增加1.29%,出口372.34万台,同比增加10.13%。空调内销继续回暖,出口在海外需求不断回落的情况下规模依旧保持稳定增长。 10月汽车行业产量量完成233万辆,同比下降8.77%。10月,我国新能源汽车产销分别完成39.7万辆和38.3万辆,同比均增长1.3倍。1-10月,新能源汽车产销分别完成256.6万辆和254.2万辆,同比均增长1.8倍。业内专家表示,按照这样的态势发展,我国有望提前实现2025年新能源汽车20%市场份额的中长期规划目标。目前市面上销售的新能源汽车主要分为两种,一种为纯电动汽车,另一种为插电混合动力汽车。按照铜业发展协会的数据来看,普通汽车耗铜量大概有20kg,而插电混合动力汽车平均每辆车耗铜量为60kg,纯电动汽车耗铜量为在83kg。

10月汽车行业产量量完成233万辆,同比下降8.77%。10月,我国新能源汽车产销分别完成39.7万辆和38.3万辆,同比均增长1.3倍。1-10月,新能源汽车产销分别完成256.6万辆和254.2万辆,同比均增长1.8倍。业内专家表示,按照这样的态势发展,我国有望提前实现2025年新能源汽车20%市场份额的中长期规划目标。目前市面上销售的新能源汽车主要分为两种,一种为纯电动汽车,另一种为插电混合动力汽车。按照铜业发展协会的数据来看,普通汽车耗铜量大概有20kg,而插电混合动力汽车平均每辆车耗铜量为60kg,纯电动汽车耗铜量为在83kg。

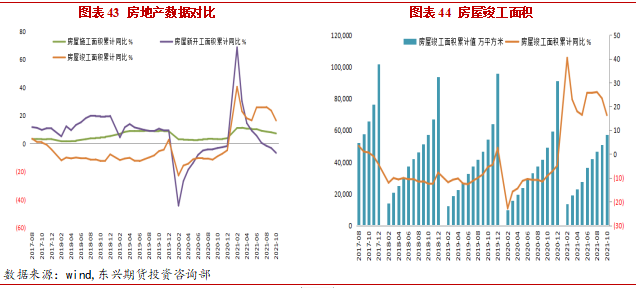

1-10月份,全国房地产开发投资124933.62亿元,同比增长7.2%。房屋施工面积累计942858.63万平方米,累计同比增长7.1%。房屋新开工面积累计166736.25万平方米,累计同比减少7.7%。国内房地产风波不断,整体数据疲软进入下行周期。不同于螺纹钢水泥,铜铝等有色金属主要用于房屋建设后半段,房屋竣工面积更具有参考意义。房地产端口其他指标虽都有所下滑,但短期内竣工面积仍保持增长,2021年1-10月房屋竣工面积累计值为57290.28万平方米,累计同比增加16.3%。 四、行情展望

四、行情展望

本月铜价高位震荡为主,在全球经济放缓的预期下,铜价相对较为抗跌。南非报告新冠病毒新型变异毒株“奥密克戎”,引发市场恐慌加剧避险情绪升温。鲍威尔或提名连任美联储主席,在通胀持续高企和劳动就业市场不断复苏的前提下,美联储加快Tapper可能性增加。全球风险资产普遍回调。供应端,作为全球最大铜生产国,智利举行总统大选和秘鲁封路干扰频发,市场担忧矿端供应稳定性。铜精矿船货供应紧张,硫酸价格回落冶炼厂积极性削弱,近期TC价格也出现回落。冶炼企业积极出口,叠加国内限电和疫情扰动,国内精炼铜供应紧缺。海关通知铜进口商在内的企业暂时停止开具增值税发票,进口报关困难加剧现货紧张升水快速升至2014年以来新高。精废价差由于铜价震荡而大幅波动,废铜紧张格局难以快速修复。消费端,临近年末国网订单集中交货,线缆企业订单增加随着铜价回落刺激企业补库。国内房地产市场情绪较弱,开工率整体小幅不及预期。淡季来临,整体需求将逐渐转弱。全球库存仍维持低位且持续降低,两市低库存高升水格局暂难发生改变。总体而言,全球新冠毒株和美联储转鹰言论,引发市场避险情绪升温,资产价格回调。国内供需两弱格局,弱势地产和淡季来临拖累铜价。短期现货高升水和全球范围内低库存支撑有限,铜价有下行风险。

【联系电话】

021-65458108

【联系地址】

上海市虹口区杨树浦路248号瑞丰国际大厦22楼

【微信公众号】