1 品种相关热点

宏观经济:4月3日至5日,中共中央政治局委员、国务院副总理、中美全面经济对话中方牵头人刘鹤与美国贸易代表莱特希泽、财政部长姆努钦在华盛顿共同主持第九轮中美经贸高级别磋商。双方讨论了技术转让、知识产权保护、非关税措施、服务业、农业、贸易平衡、实施机制等协议文本,取得新的进展。双方决定就遗留的问题通过各种有效方式进一步磋商。

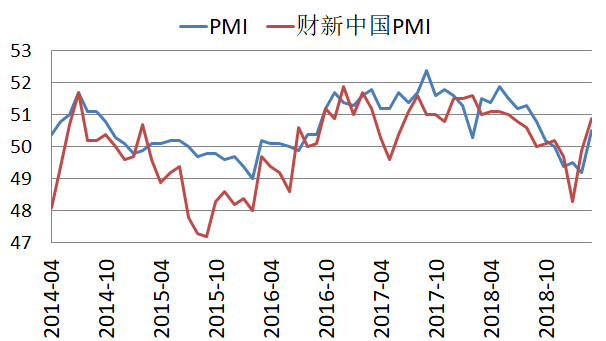

宏观经济:国家统计局数据显示,3月份中国制造业采购经理指数(PMI)为50.5%,环比上升1.3个百分点,重回临界点以上。3月财新中国制造业采购经理人指数(PMI)录得50.8%,创8个月新高,较2月回升0.9个百分点,四个月来首次处于扩张区间。

行业新闻:据外媒消息,秘鲁一土著社区领导人表示,该封堵中国五矿资源旗下Las Bambas铜矿道路的社区组织已决定不与政府举行谈判,直到该组织的律师被释放为止。秘鲁总理此前称,该国政府可以宣布取消针对土著社区Fuerabamba的紧急状态命令,前提是这些土著社区的居民解除对Bambas铜矿交通的封锁。

2 有色产品价格

数据来源:Wind资讯、瑞奇期货

数据来源:Wind资讯、瑞奇期货

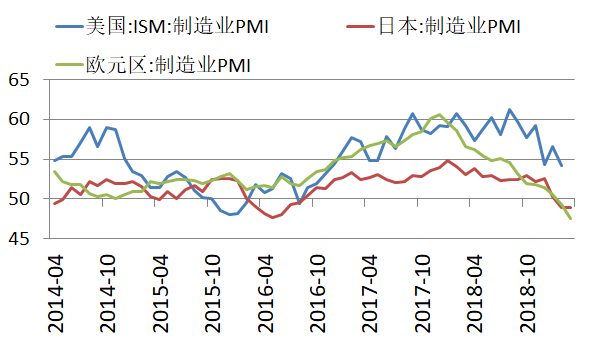

点评:有色指数以震荡回升,报收于1417.96,上涨1.97%。国内外制造业PMI数据回暖,部分消除了市场对于经济前景的担忧。此外,中美贸易谈判进展顺利,增添了市场乐观情绪。

数据来源:Wind资讯、瑞奇期货

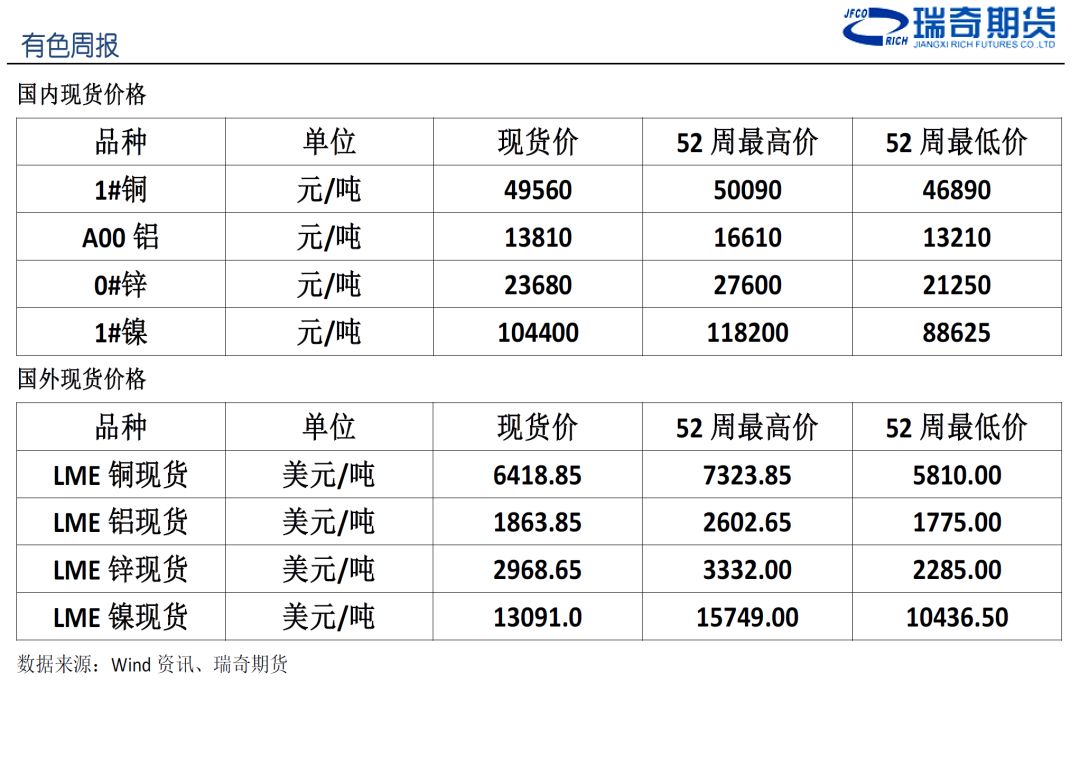

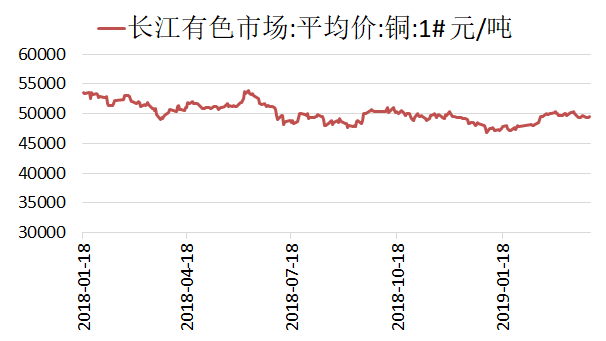

评论:盘面价格上涨,下游对高价有所驻足观望,市场买盘谨慎。此外,进入4月市场现货全部含增值税13%发票报价,增值税落地现货升水回归。截止上周五,长江现货市场铜价49560元/吨,升贴水为150元/吨。

数据来源:Wind资讯、瑞奇期货

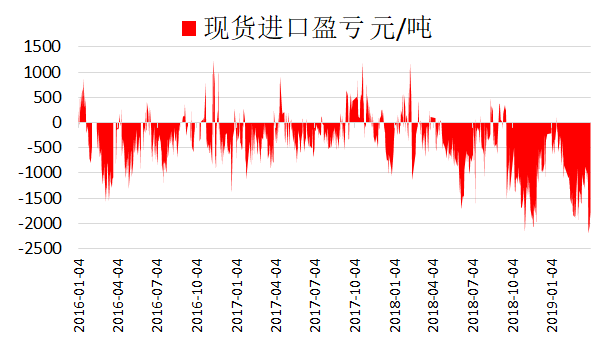

评论:上周,现货进口窗口仍然关闭,亏损幅度较前一周突然放大。目前现货进口亏损为1900元/吨。此外,洋山铜溢价较前一周继续下滑,目前在40-68美元/吨的水平。

数据来源:Wind资讯、瑞奇期货

评论:国家统计局数据显示,2019年3月份,中国制造业采购经理指数(PMI)为50.5%,环比上升1.3个百分点,重回临界点以上。3月财新中国制造业采购经理人指数(PMI)录得50.8%,创8个月新高,较2月回升0.9个百分点,四个月来首次处于扩张区间。

数据来源:Wind资讯、瑞奇期货

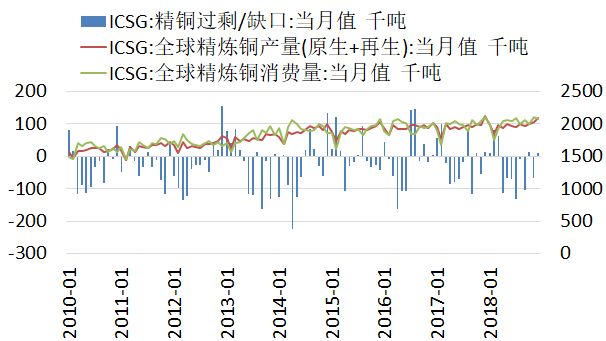

评论:国际铜业研究小组(ICSG)在最新的月报中称,2018年12月全球精炼铜市场供应过剩1万吨,11月为供应短缺6.8万吨。ICSG表示,2018年全年,铜市供应短缺38.7万吨,前一年为短缺26.5万吨。2018年12月,全球精炼铜产量为209万吨,消费量为208万吨。中国保税仓库铜库存过剩2.1万吨,11月为短缺5.8万吨。

数据来源:Wind资讯、瑞奇期货

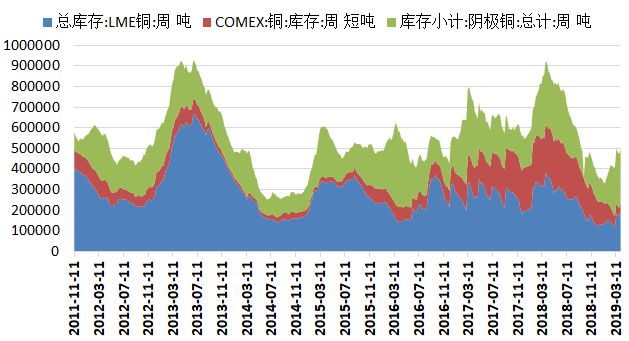

评论:上周,SHFE库存下降4,092吨,至257,320吨,LME铜库存增加29,775吨,至198,300吨,注销仓单占比下降至10.92%。同期COMEX库存仅为40,921吨。

数据来源:Wind资讯、瑞奇期货

评论:上周,CFTC铜非商业多头持仓增加8.06%,至81,945手。空头持仓增加4.73%,至77,389手,净多头持仓量为4,556手,较上一周增加2,614手,结束了连续3周的下降。

行情点评及交易策略

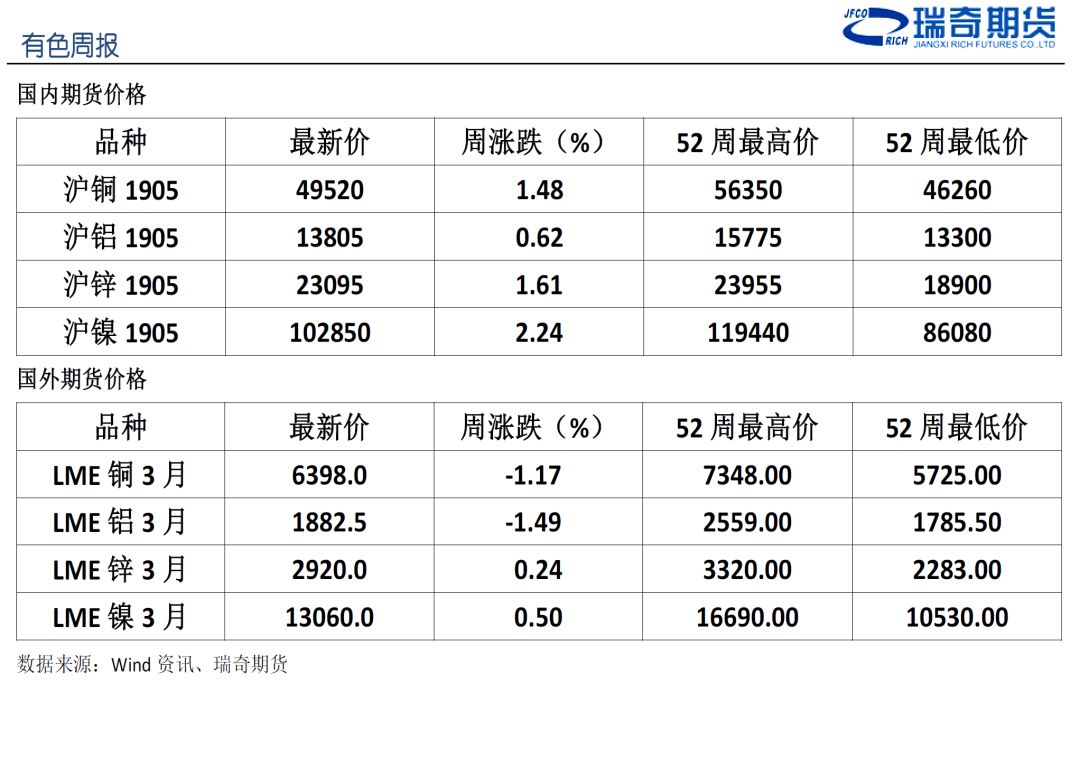

上周,沪铜震荡上涨。国内外制造业PMI数据回暖,部分消除了投资者对于未来经济前景的担忧。此外,中美贸易谈判进展顺利,再次点燃了市场多头情绪,铜价获得较强支撑。截至上周五,沪铜主力合约上涨1.48%,至49520元/吨。从其它基本金属来看,沪锌上涨1.61%,沪铝上涨0.62%,沪镍上涨2.24%。

中美第九轮贸易磋商顺利,取得新进展。此外,美国总统特朗普表示美中双方已经“非常接近”达成协议。他说,双方可能在四周左右完成谈判。短期来看,下游消费逐步回归正常,库存去化,宏观经济数据回暖以及市场情绪高涨。铜价或以偏多震荡为主。操作上,关注逢低做多机会。