1 品种相关热点

宏观经济:美国供应管理协会(ISM)周一发布的数据显示,美国6月ISM制造业采购经理人指数(PMI)51.7,创2016年10月以来新低,预期51.0,前值52.1。美国6月ISM制造业就业指数54.5,预期52.8,前值53.7。

宏观经济:美国商务部宣布,将对来自越南且原产于台湾(地区)与韩国的钢铁制品征收最高456%的惩罚性关税。

宏观经济:由于美国和欧盟相互指责对方非法补贴各自的主要飞机制造企业,美国贸易代表办公室1号建议,对价值40亿美元的欧盟输美商品加征关税。可能被征税的欧盟商品主要包括:奶酪、牛奶、咖啡、猪肉制品、爱尔兰和苏格兰威士忌,以及金属铜。

行业新闻:智利国家铜业公司(Codelco)上周五表示,旗下的Chuquicamata铜矿已经全面恢复运营。Codelco表示工人已正常进入矿山工作,Chuquicamata铜矿目前的产能恢复到了100%。

2 有色产品价格

数据来源:Wind资讯、瑞奇期货

3 有色指数

数据来源:Wind资讯、瑞奇期货

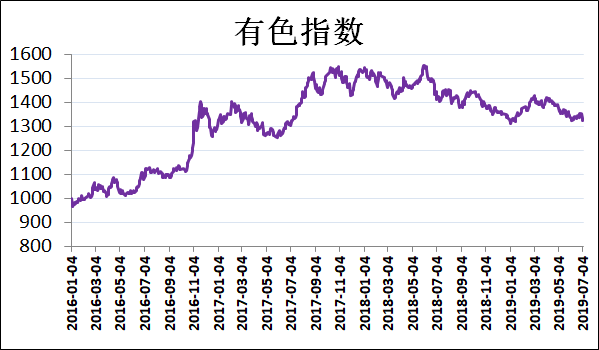

点评:有色指数以震荡下挫,报收于1326.41,下跌1.73%。全球贸易问题再起波澜,周初美欧贸易冲突加剧,随后美国对越南钢铁企业征收惩罚性关税,市场避险情绪再起,有色金属价格普遍回调。

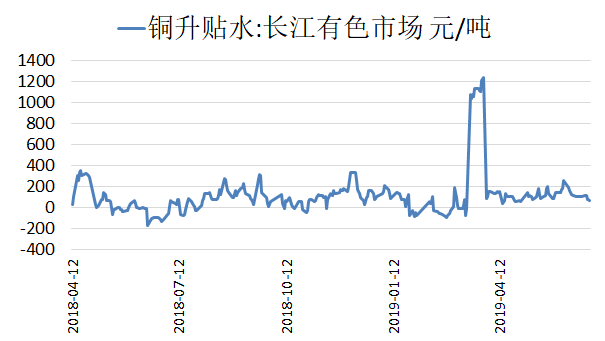

4 铜现货价格及升贴水

数据来源:Wind资讯、瑞奇期货

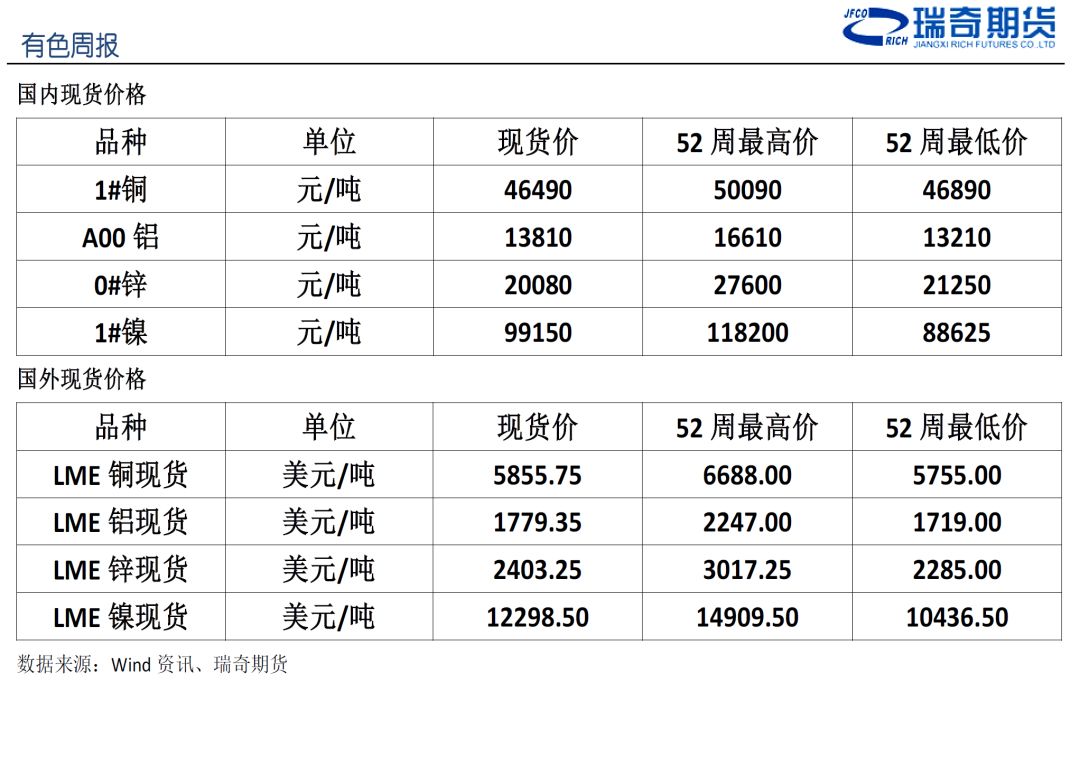

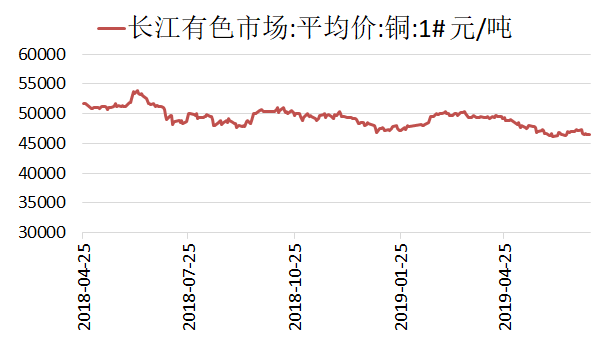

评论:盘面价格高开低走,贸易商及下游逢低收货买兴明显提高,市场询价氛围积极,持货商一路拉抬报价。截止上周五,长江现货市场铜价46490元/吨,升贴水为140元/吨。

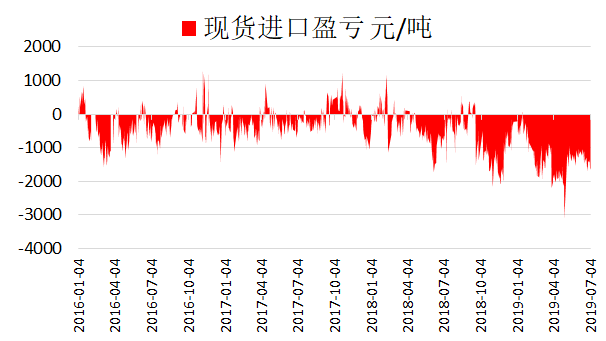

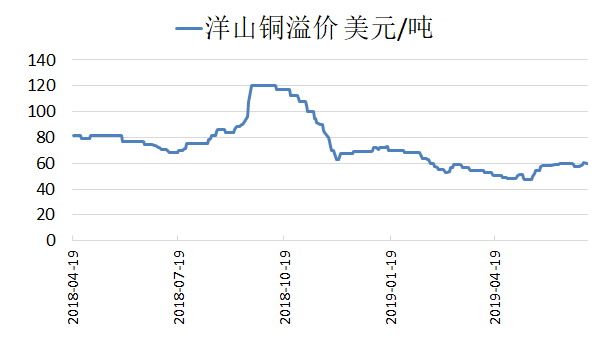

5 现货进口盈亏及洋山铜溢价

数据来源:Wind资讯、瑞奇期货

评论:上周,亚洲库存集中交仓,现货进口亏损幅度维持前周水平。目前现货进口亏损为1600元/吨。此外,洋山铜溢价小幅上涨,目前在52-68美元/吨的水平。

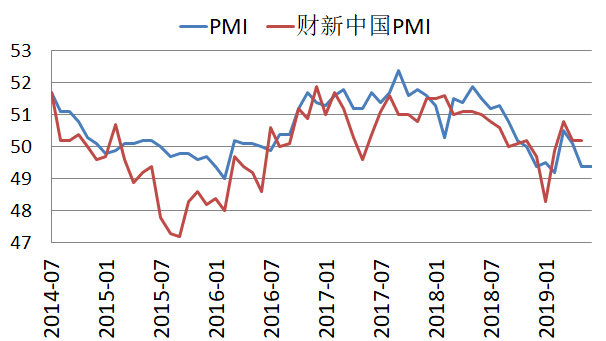

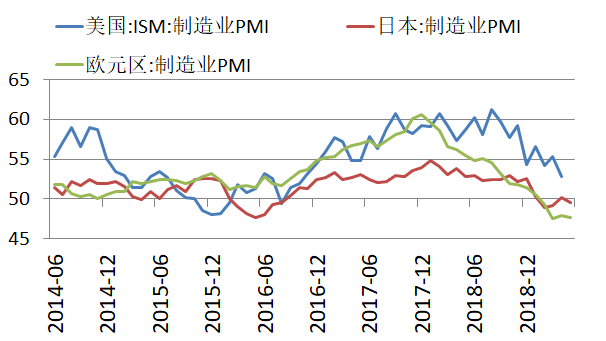

6 制造业指数

数据来源:Wind资讯、瑞奇期货

评论:国家统计局数据显示,6月份,制造业PMI为49.4%,制造业景气水平与上月相当。本月主要特点:一是生产总体保持扩张,产业转型升级继续推进。生产指数为51.3%,虽比上月回落0.4个百分点,但继续保持在扩张区间。6月财新中国制造业PMI为49.4%,预期50.1%,前值50.2%,创下近5月新低。

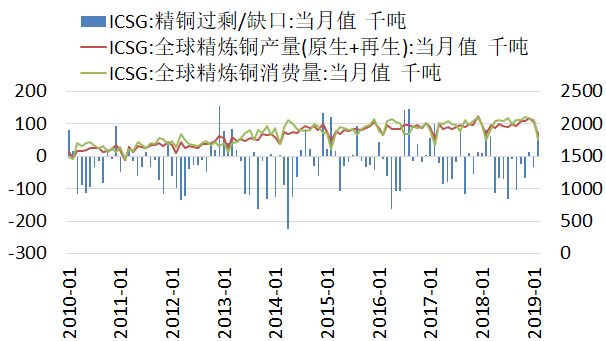

7ICSG

数据来源:Wind资讯、瑞奇期货

评论:国际铜业研究小组(ICSG)在其最新的月报中称, 2019年3月全球精炼铜市场供应短缺51,000吨,2月为供应过剩72,000吨。今年前三个月,铜市供应短缺32,000吨,上年同期为供应过剩81,000吨。3月全球精炼铜产量为201万吨,消费量为206万吨。3月,中国保税仓库铜供不应求1,000吨,2月为供应过剩137,000吨。

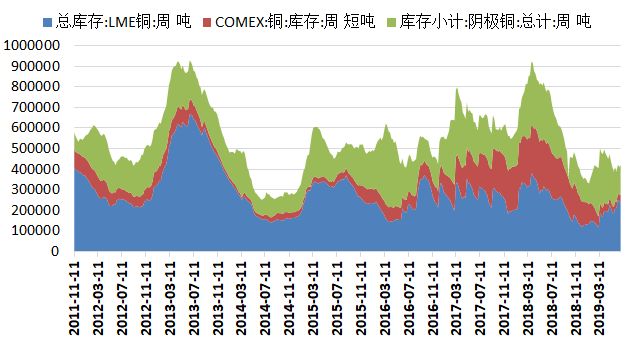

8 库存数据

数据来源:Wind资讯、瑞奇期货

评论:上周,SHFE库存下降5,115吨,至140,904吨,LME库存再度发生集中交仓事件,库存增加主要集中在亚洲仓库,共增加61,575吨,至302,975吨。同期COMEX库存为34,520吨。

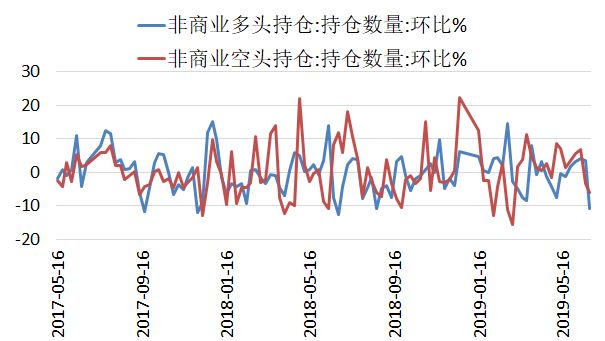

9CFTC持仓数据

数据来源:Wind资讯、瑞奇期货

评论:上周,CFTC铜非商业多头持仓减少10.89%,至73,297手。空头持仓减少6.00%,至99,836手,净多头持仓量为-26,539手,较上一周减少2,587手。

行情点评及交易策略

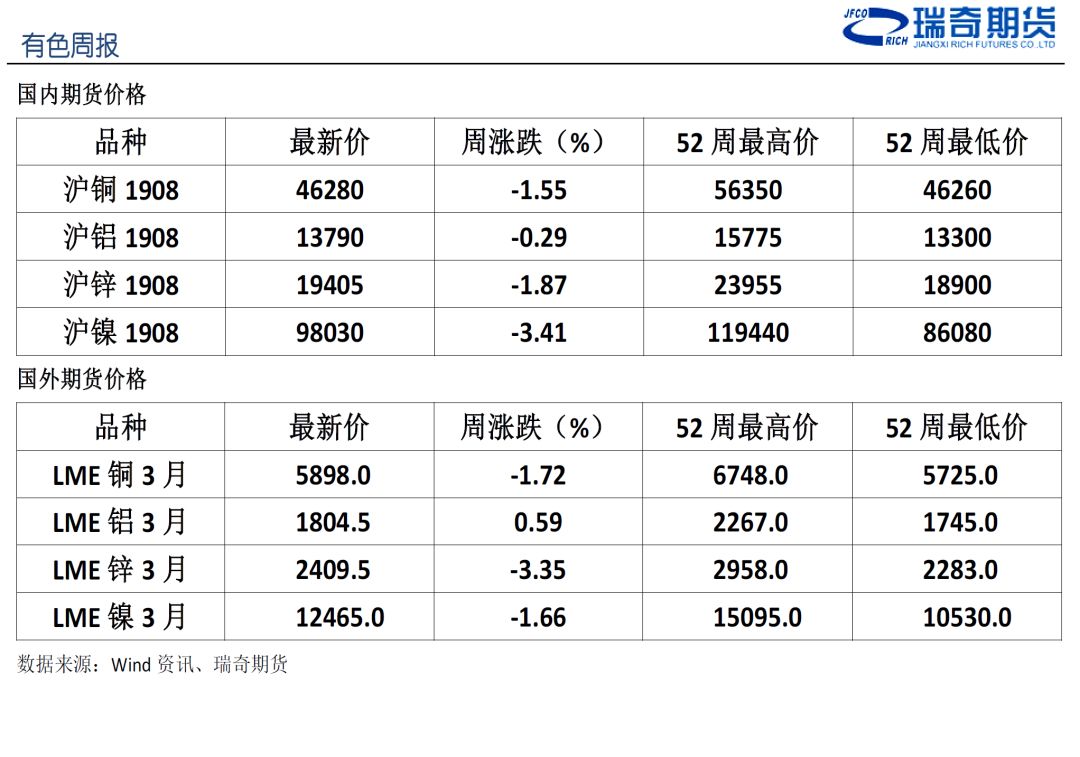

上周,沪铜高开低走。由中美贸易问题缓和以及美联储降息预期所带来的支撑很快被美欧、美越之间贸易冲突升级所消化。此外,LME库存再度发生集中交仓事件,单周库存增长量约6万吨,压制铜价。截至上周五,沪铜主力合约下跌1.55%,至46280元/吨。从其它基本金属来看,沪锌下跌1.87%,沪铝下跌0.29%,沪镍下跌3.41%。

6月美国新增非农就业人口录得22.4万,远超预期的16.5万,数据大幅好于市场预期,使得市场对于7月份的降息预期有所松动。国内6月份精铜产量超预期增长,此外随着国内冶炼厂集中检修结束,7月产量预计将进一步增长。此外,目前已进入铜传统消费淡季,需求支撑季节性减弱,预计铜价短期或以震荡为主。操作上,建议以观望为主。