吴坤金

从业资格号:F3036210

投资咨询号:Z0015924

铜行情回顾

上半年铜价延续了去年4月以来的上涨趋势,截至6月18日,沪铜主力涨幅15.8%,伦铜涨幅18.0%。分阶段看,1月份铜价区间震荡为主;2月份在美国财政预算调解程序通过、1.9万亿美元刺激计划大概率实施的消息刺激下,叠加产业低库存,铜价大幅上涨逾15%;3月份铜价转为高位震荡走势;随着国内由淡季过渡到旺季,国内原料供应紧张加剧,4月份铜价再度拉涨逾10%,期间印度疫情爆发引致市场对海外宽松政策持续的预期,同样助推了价格上涨;5月假期回来,中国高层关注大宗商品价格过快上涨,并提出采取相应措施保供稳价,铜价高位回落;此后中国官宣铜抛储和美联储在6月议息会议上转鹰导致铜价短期快速下探,当前沪铜主力运行于66900元/吨,伦铜运行于9140元/吨。

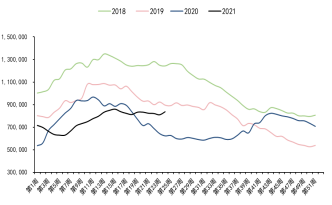

库存方面,截至6月18日,三大交易所+中国保税区铜库存为83.7万吨,较年初增加12.2万吨。一季度库存表现累库,二季度库存基本持平,相比往年二季度的去库周期,今年高铜价下“旺季不旺”特征较为明显。

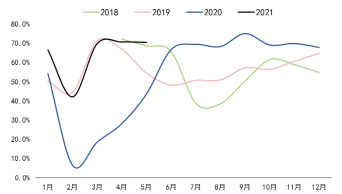

图1:LME3个月铜价走势(美元/吨)

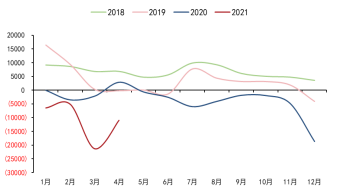

图2:三大交易所加中国保税区精炼铜库存(吨)

铜供应-铜矿产量预期提升

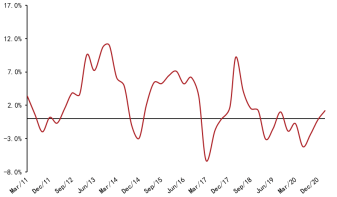

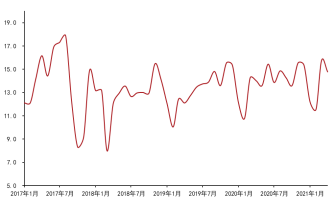

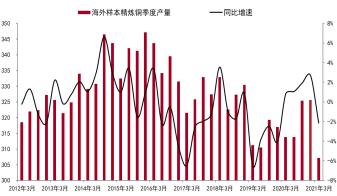

2021年一季度,海外铜矿供应仍未摆脱疫情的影响,南美等国家铜矿开工率偏低,部分铜矿运输由于集装箱紧张而出现延迟,加之相当数量铜矿的采选矿石品位环比去年四季度下降,导致海外铜矿供应增长不及预期,样本矿山铜产量同比仅增1.2%,绝对量增加4.9万吨。相比之下,国内铜矿供应稳步增加,根据国统局数据,1-4月国内铜矿产量同比增6.1%。绝对量增加3.1万吨。

图3:海外样本矿山季度产量同比

图4:中国铜矿月度产量

进入二季度,海外扩建和新建铜矿项目投产速度加快,包括必和必拓旗下Spence扩建项目、明苏公司旗下Mina Justa新建项目和紫金矿业旗下Kamoa-Kakula以及Cukaru Peki新建项目等。如果疫情不进一步恶化,在去年基数很低的情况下,二季度铜矿供应增速预计显著提升,下半年铜矿供应环比有望继续增加,其中三季度供应大概率维持较高增速,而四季度增速将现下滑。

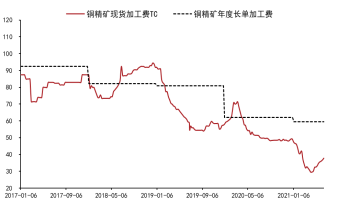

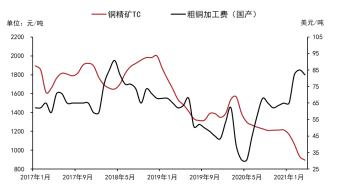

反映在加工费上,一季度铜精矿TC持续下跌,4月份TC见底回升,虽然当前38美元/吨左右的TC相比年度长单TC仍有差距,但加工费回升表明铜矿供应紧张程度已边际缓解,下半年供应增加有望推动铜精矿TC继续回升。

图5:中国进口铜精矿粗炼费(美元/吨)

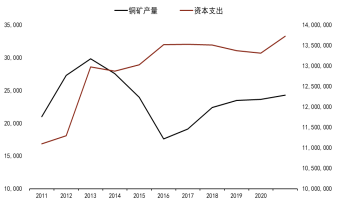

图6:19家大中型矿企资本支出&铜矿产量(百万美元、吨)

更长时间维度看,铜矿企业资本支出是铜矿供应的相对领先指标。我们梳理了19家大中型矿业企业资本支出情况,发现尽管高铜价和高利润确实带动矿企资本支出增长,但增长幅度不大,2021年资本支出预估仅增2.6%,相比2012-2013年均接近20%的增长相差甚远。与此同时,观察近两年矿山资本支出的用途,可以发现部分矿企增加资本支出主要是为了维持现有矿山产量,而不能带来新的增量,意味着本轮铜价大涨带来的供应增量较大概率不及2012-2013年。

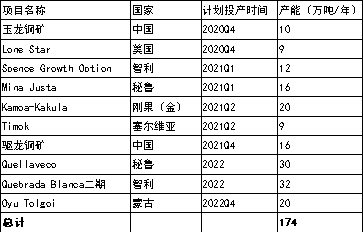

尽管如此,梳理近两年主要的扩建和新建铜矿项目(规模5万吨以上),可以发现,未来两三年潜在的铜矿供应增量规模仍不小。今年铜矿新增产能接近73万吨,2022年新增产能预估82万吨左右,加之受疫情影响铜矿生产率在今明两年逐渐恢复,铜矿供应增长保障较强。19家大中型矿业2021年产量预估增加41万吨,2022年预估增加60万吨以上,如果考虑高铜价可能带来的铜矿复产(如Glencore的Mudanta铜钴矿),则今明两年全球铜矿供应预估分别增长50-60万吨、70-80万吨,对应增速3%-4%。

表1:海外主要扩建&新建铜矿项目

铜供应-再生铜替代继续,但难言宽松

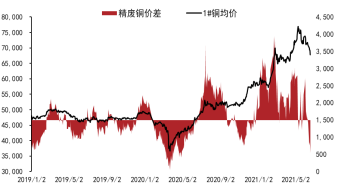

上半年再生铜原料供应在高铜价刺激下增长较为显著,精废价差多数时间维持2000元/吨以上。得益于去年低基数以及再生铜进口新标准实施,今年1-5月我国进口再生铜数量增加约31万吨,折合金属量增加约20万吨,年化增量约48万吨。

图7:中国精炼铜与1#光亮铜价差(元/吨)

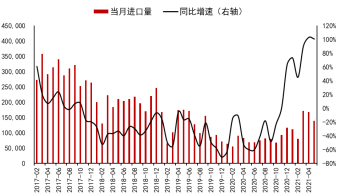

图8:中国废铜月度进口(吨)

供应增加的同时,上半年国内再生铜需求也明显增加。增加的需求主要体现在加工和冶炼需求,一方面,近两年再生铜杆产能快速扩张,使得加工需求较快增长,根据我的有色网数据,2020-2021年国内废铜制杆产能大约增加160万吨,同时,开工率提升也导致了上半年加工需求大幅增长。另一方面,由于废铜替代优势加大及铜精矿加工费低迷,再生铜冶炼需求同样显著增加。按照国内精炼铜产量及原料来源推算,今年1-5月,国内再生铜产粗铜量约64.4万吨,相比去年同期增加27.7万吨,较2019年也有27.1万吨的增长。

图9:中国废铜制杆企业开工率

表2:中国废铜产粗铜数量估计

海外方面,上半年主要发达经济体废铜出口量有所增加,其中欧洲前三月废铜净出口增近4万金属吨,日本前四月废铜净出口增逾4万金属吨,美国前四月废铜净出口小幅减少0.6万金属吨,但其减少主要是出口废铜含铜量下降所致,同期美国废铜出口实物量仍增加4万吨左右。

展望下半年,高铜价和海外经济活跃度上升将有利于海外废铜回收和出口,国内废铜供应也有望延续增加,不过增速趋于放缓。废铜需求或有一定程度下降,特别是冶炼需求,原因是铜矿供应增多、加工费回升后,废铜在冶炼环节中的替代将被压缩。虽然供应维持增长、需求可能回落,但在产业库存偏低的背景下,下半年废铜供需仍难言宽松。当前我们预计2021年中国废铜进口增加约40-45万金属吨,国产废铜供应量增加约15-20万金属吨。

图10:日本废铜净进口金属量(吨)

图11:美国废铜净出口金属量(吨)

铜供应-精炼铜供应增量上调

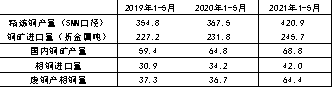

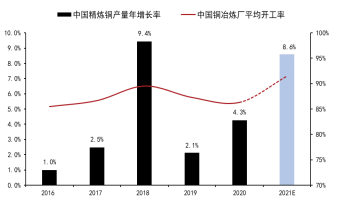

上半年中国精炼铜产量同比快速增长,国家统计局口径下1-5月精炼铜产量424.4万吨,同比增长14.1%,增量52.1万吨;上海有色网口径下1-5月精炼铜产量420.9万吨,同比增长14.5%,增量52.4万吨;我的有色网口径下1-5月精炼铜产量430.8万吨,同比增长15.3%,增量57.2万吨。

导致精炼铜产量显著增长的原因有以下几点:一是去年同期冶炼厂因硫酸胀库、原料供应不足等问题,开工率下降、冶炼检修增多,今年生产更加正常;二是今年原料供应更加充足,而且粗铜供应相比铜精矿更加充裕,导致即使二季度检修季到来,精炼铜产量也能够维持高位;三是相比去年,副产品硫酸价格更高,抵消了铜精矿加工费下降给冶炼厂造成的利润损失。

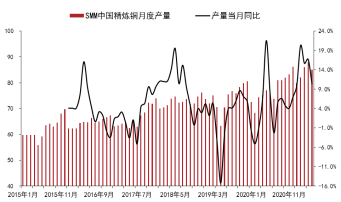

图12:中国精炼铜月度产量-SMM口径(万吨)

图13:国内主流地区冶炼硫酸价格(元/吨)

下半年铜精矿加工费回升预期使得冶炼利润存在一定的改善空间,但随着基数提高,中国精炼铜供应增速将下降,下半年产量预估同比增加15-20万吨,全年产量增加80万吨左右。与此同时,国内精炼铜供应还应关注抛储带来的供应增量,此前国家粮食和物资储备局公告将在年底前分批抛储铜,但具体数量和细节暂未公布。

图14:进口铜精矿加工费&国产粗铜加工费

图15:中国精炼铜产量预测

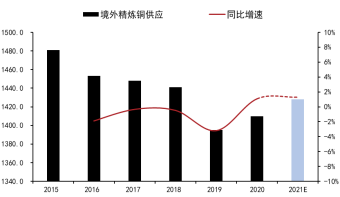

相比之下,海外精炼铜供应仍未见增长,我们统计的样本企业一季度精炼铜产量同比下降2.1%,绝对量减少6.7万吨。其中,欧洲精炼铜产量同比小增,而智利、日本和韩国精炼铜产量均小幅下降。从日本主要冶炼厂生产计划看,二三季度该国精炼铜产量仍将有所下滑。智利二季度精炼铜供应受硫酸短缺和Escondida产量下滑影响预计仍有所减少,下半年产量有望回升。

原料供应增加的背景下,海外冶炼厂开工率也倾向于提高,下半年海外精炼铜产量存在增长预期,预估全年产量同比增加10-15万吨。

图16:海外精炼铜季度产量&同比(万吨)

图17:海外精炼铜产量预测(万吨)

加总国内和海外数据,预计今年全球精炼铜产量增加90万吨以上,同比增速4%以上,高于此前预期。

铜需求-聚焦海外

上半年国内铜下游延续较高景气度,加之基数低,精炼铜表观消费增速较高,1-5月同比增长9.2%,较2019年同期增长18.2%。反映到开工率上,根据上海有色网调研数据,1-5月国内铜材企业(精铜制杆、铜管、铜板带箔)加权平均开工率为67.9%,同比提升2.9%,如果考虑铜材产能的增长,铜需求更接近表观增速。

图18:中国精炼铜表观消费估算

图19:中国铜材加权平均开工率

下游行业中,1-5月汽车产量同比增长38.4%,销量增长38.6%,其中新能源汽车产量大增238.9%。从生产的季节性分布看,汽车总产量二季度增速已明显下滑,高基数导致下半年增长预期不高,但新能源车景气度延续概率更大,三季度前有望保持高增速。

家电方面,1-5月家用空调产量同比增长23.0%,销售增长18.6%,其中内销和外销分别增长21.8%和15.7%,除空调外,电冰箱、冷柜等产品产销也大幅增长。随着国内竣工提速及海外经济恢复,下半年家电产销有望维持一定的增长

图20:中国汽车产量同比变化(%)

图21:中国空调产量同比变化

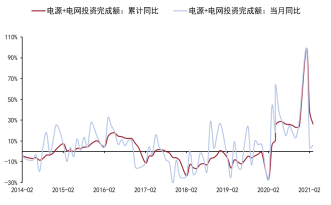

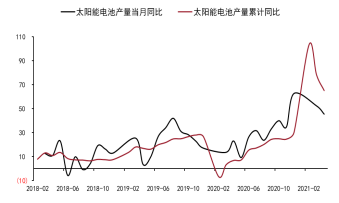

电力方面,1-4月电网投资同比增长27.2%,电源投资同比增长25.5%,总投资增长26.2%,尽管投资增速较高,但考虑原材料价格涨幅较大,实际投资增长拉动的铜需求弱于预期,事实上,上半年高铜价导致部分国网订单出现推迟。不过,随着“碳中和”战略推进,电源相关投资仍有较强的增长预期,上半年清洁能源装机量偏低的情况下,下半年环比有望增加,为铜需求增长提供一定保障。

图22:中国电力投资完成额同比变化

图23:中国太阳能电池产量同比变化

预估下半年中国精炼铜表观消费下滑3%左右,全年精炼铜表观消费增长1.0%左右。

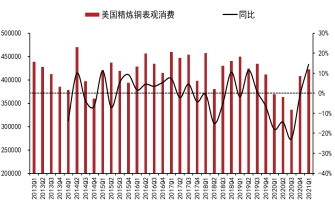

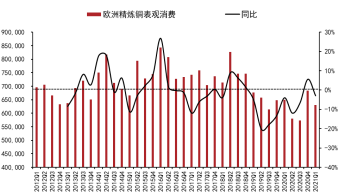

海外方面,上半年美欧日等主要发达经济体铜消费出现分化,美国消费复苏快于欧洲和日本,一季度美国精炼铜表观消费同比增长14%左右,而欧洲和日本表观消费分别下降3%和15%,进入二季度,欧洲和日本消费回升,其中日本4月精炼铜表观消费同比增长15%以上。

从疫情对海外铜消费的影响看,二三季度海外铜消费预计大幅增长,四季度需求增速预计下滑。全年海外铜需求预估增长10%左右。

图24:美国精炼铜表观消费(吨)

图25:欧洲精炼铜表观消费(吨)

中长期看,全球“碳中和”大战略提升了铜消费预期,未来五年新能源汽车年均增长有望超过35%,清洁能源新增装机也有望以20%左右的增长速度推进,推动全球铜消费年均增长2%-3%。

铜宏观-海外宽松政策预期收紧

去年二季度以来,全球经济触底回升和各国货币、财政宽松是最有利于铜价的宏观环境,期间铜价也录得巨大涨幅。站在当前时点看,全球宏观环境或多或少已发生变化,总结有以下几点:

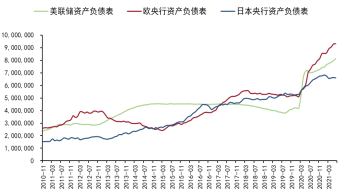

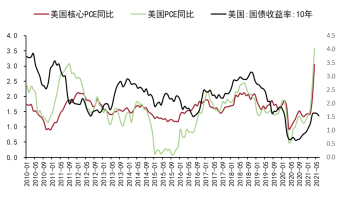

第一,美国经济增长和核心通胀率高于预期,尽管美联储年中议息会议上维持基准利率和每月购债规模不变。但关于缩减购债规模的讨论和多数美联储官员提高远期联邦基准利率预期意味着政策拐点临近。未来除非美国经济阶段性下滑或者需要为基建等财政政策服务,美联储才可能进一步宽松,否则,货币政策收紧预期强化将导致铜价失去重要的上涨根基。

图26:海外主要央行资产负债表规模变化(百万美元)

图27:美国核心通胀&十年期国债利率

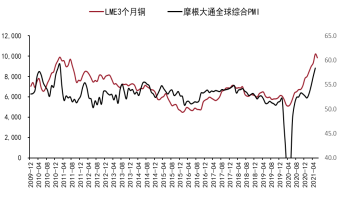

第二,5月摩根大通全球制造业PMI触及56,距离2011年57-58的高点仅一步之遥,PMI接近历史顶部意味着全球制造业扩张速度放慢的可能性更大。从铜价和PMI的对比关系,可以发现铜价顶部与PMI顶部重合度较高,所以铜价大概率已出现阶段性顶部。当然,参照2010-2011年走势,PMI可能走出双重顶,从而不排除铜价二次冲高的可能性。

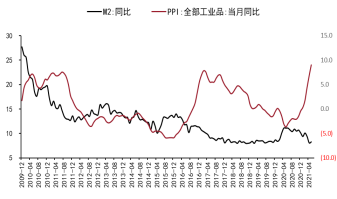

第三,中国经济快于海外恢复导致国内政策更加克制,当前中国M2增速已放缓至8%附近,基本回到疫情前水平,且随着PPI快速上升,高层打压大宗商品价格的行动更加频繁。这也意味着,假如经济持续稳中向好,国内政策将以微调为主,政策明显宽松的可能性小。

图28:铜价&摩根大通全球PMI(美元/吨)

图29:中国M2&PPI同比变化

宏观与铜价的关系表明,在政策预期收紧和经济增长放缓阶段,铜价上方相对承压,对应到下半年铜价走势或为筑顶、重心下移。

铜市场展望

综合前文分析,下半年铜矿供应紧张进一步缓解、海外货币政策收缩预期强化的概率较大,从而为铜价构筑上方的压力,而海外经济恢复可能引发的短期经济过热和中国需求释放将为铜价提供支撑。偏保守假设国储抛储规模为10万吨,则下半年精炼铜供需相对平衡,精炼铜库存可能在当前水平下小幅累积,从绝对量上看,精炼铜库存仍不算高。

行情方面,预计下半年铜价震荡偏弱走势,三季度表现或好于四季度,价格向下驱动主要来自政策收紧预期以及宏观经济的阶段性走弱,而反弹动力可能来自阶段性的供需错配和经济走弱后的政策放松。下半年沪铜主力运行区间参考:60000-73000元/吨,伦铜运行区间参考:8000-10000美元/吨。

风险点:铜矿供应干扰超预期;疫情持续时间超预期

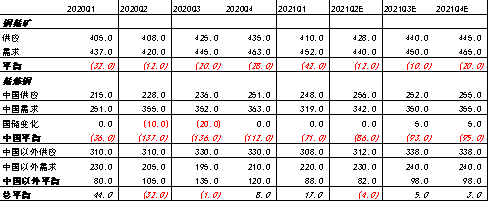

表3:全球铜市场供需平衡预测(万吨)